Opcja wakacji kredytowych nie w każdym banku jest możliwa, choć jeśli nie ma takiego wariantu banki proponują inne podobne opcje. Wakacje kredytowe polegają na zawieszeniu na jeden miesiąc spłatę raty kapitałowej lub kapitałowo-odsetkowej. W przypadku zawieszenia spłaty tylko raty kapitałowej nie oznacza to braku obowiązku uregulowania innych należności takich jak: odsetki, składki ubezpieczeniowe. Z wakacji kredytowych można skorzystać raz na 12 miesięcy. Wniosek o wakacje kredytowe zazwyczaj należy złożyć na 14 dni przed wyznaczonym terminem płatności raty. Bank może negatywnie rozpatrzyć wniosek o wakacje kredytowe, jeżeli wystąpiło zagrożenie terminowej spłaty kredytu lub kredytobiorca nie wywiązuje się terminowo z zobowiązań umownych.

Przyznanie wakacji kredytowych następuje wskutek pozytywnego rozpatrzenia przez bank wniosku kredytobiorców oraz przekazanie kredytobiorcom nowego harmonogramu płatności. Przyznanie wakacji kredytowych zazwyczaj nie wymaga sporządzenia aneksu do umowy. Banki za tą czynność zdarza się, że jednak naliczają opłatę za tą czynność. W takim przypadku cel obniżenia płatność w danym miesiącu może okazać się pozorny po doliczeniu kosztów aneksu. Szacunkowy koszt aneksu waha się od 100 zł do 300 zł.

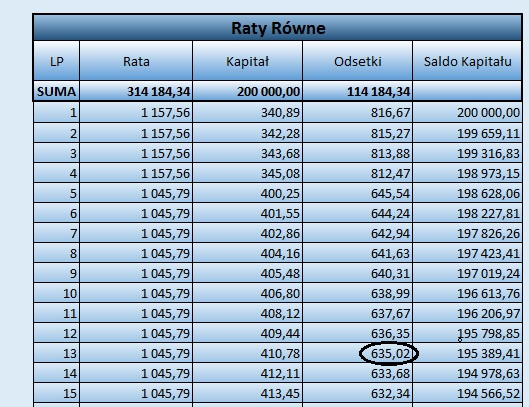

Przykładowo jeśli zamierzamy skorzystać z wakacji kredytowych po roku płatności rat przy kwocie kredytu 200 000 zł na 25 lat i oprocentowaniu na poziomie 3,90% to nasza płatność odsetkowa przy wakacjach kredytowych z wariantem tylko kapitałowym będzie wynosiła 635,02 zł, a kolejne raty wzrosną do kwoty 1050 zł czyli tylko o 5 zł. Przy wakacjach kredytowych okres kredytowania w większości banków nie wydłuża dlatego wysokość kolejnych rat wzrasta, a poziom wzrostu raty jest uzależniony od ilości pozostałych rat na jakie zostaje rozłożony odroczony kapitał. Im będzie krótszy tym wysokość płatności kolejnych rat będzie wyższa. W przykładzie kwota 410,78 zł zostaje rozłożona na okres 287 miesięcy stąd minimalny wzrost pozostałych rat.

Jak wcześniej wspomniałam są banki, które nie mają wariantu wakacji kredytowych. Wśród tych banków możemy wymienić Alior bank. W tym banku funkcjonuje karencja indywidualna, o którą można już zawnioskować podczas składania wniosku kredytowego lub w okresie kredytowania na wniosek klienta za dodatkową opłata za aneks do umowy kredytowej.

Karencja indywidualna polega na zawieszeniu w spłacie kapitału kredytu w wysokości maksymalnie 60 miesięcy. Ta forma odroczenia płatności rat odsetkowych może zostać wykorzystana przez kredytobiorcę w dowolnym momencie spłaty kredytu z zachowaniem warunków, że w ciągu 12 miesięcy jednorazowo nie przekroczy okresu 6 miesięcy i nie będzie obejmować ostatnich 6 miesięcy kredytowania. Okres karencji skraca okres kredytowania, co powoduje wzrost szacowanej raty kapitałowo-odsetkowej dlatego jest ona przyznawana w oparciu o ocenę zdolność kredytową. W praktyce w Alior banku odroczenie spłaty kapitału może trwać nawet 6 miesięcy w roku, choć przy wyborze takiej opcji pozostałe raty wzrosną w zdecydowanie większym stopniu.

Ciekawy pomysł na regulowanie wysokością raty w okresie kredytowania ma również Raiffeisen Polbank. Ich wariant nazywa się „Flexi” i można z niego skorzystać po 24 miesiącach prawidłowej obsługi kredytu.

W ramach Flexi kredytobiorca ma prawo do złożenia jednej dyspozycji w ciągu roku kalendarzowego, który może polegać na:

- a) obniżeniu kwoty raty lub kilku (max. 3 ) następujących po sobie rat do poziomu nie niższego niż 50% raty spłaty kredytu,

- b) podwyższeniu kwoty raty lub kilku (max. 3) następujących po sobie rat do poziomu nie wyższego niż 200% raty spłaty kredytu,

- c) zawieszeniu spłaty raty kredytu.

Klient ma prawo do „regulowania wysokości” maksymalnie 3 rat w danym roku kalendarzowym (suma dotyczy obniżania i podwyższania rat) oraz do zawieszenia spłaty 1 raty kredytu raz na 12 miesięcy.

Ogólne zasady chęci skorzystania z wymienionych opcji to:

– brak przeterminowań w płatności rat,

– zawnioskowanie o daną opcję w banku z zachowaniem wyznaczonych terminów,

– ograniczona ilość możliwości korzystania z danego wariantu.

Wakacje kredytowe w poszczególnych bankach wyglądają następująco:

| Bank | Długość wakacji | Częstotliwość | Rodzaj zawieszenia spłaty |

|---|---|---|---|

| Alior bank tzw.karencja indywidualna | Maksymalna 6 miesięcy w roku | Maksymalna ilość 60 miesięcy | Cześć kapitałowa |

| BGŻ BNP Paribas | 1 miesiąc | Raz na 12 miesięcy | Część kapitałowa |

| Euro bank | 1 miesiąc | Raz na 12 miesięcy | Część kapitałowa |

| Millennium | 1 miesiąc | Raz na 12 miesięcy | Cała rata |

| Pekao SA | 1-6 miesięcy | Maksymalnie 2 razy w okresie kredytowania oraz raz na 5 lat. | Cała rata |

| PKO BP | 1 miesiąc | Raz na 12 miesięcy | Cała rata |

| Raiffeisen Polbank | 1 miesiąc | Raz na 12 miesięcy dodatkowo 2 razy do roku możliwość regulowania rat |

Cała rata |

Niestety nie jest to takie kolorowe. Wiąże się z tym opłata za samo udzielenie nam wakacji od kredytu i do tego możemy zapłacić jeszcze za sporządzenie aneksu do umowy. Uświadomienie sobie kosztów skorzystania z wakacji kredytowych raczej przygnębi kredytobiorcę, niż wywoła poprawę jego samopoczucia. Oczywiście, bywają takie sytuacje, w których wakacje od kredytu to jedyny ratunek dla kredytobiorcy.