W ustawie o podatku dochodowym od osób fizycznych są zapisy, których zastosowanie dają realne korzyści podatkowe. Niższy zapłacony podatek to możliwość finansowania inwestycji przy najniższych kosztach oraz lokowania kapitału w kolejne.

Jeśli jesteś zatrudniony w formie samozatrudnienia lub prowadzisz swoja firmę w formie jednoosobowej działalności gospodarczej i myślisz nad zakupem nieruchomości na wynajem to ten wpis pokaże Tobie możliwości jakie możesz wykorzystać.

W tym wpisie skupię się na możliwościach i korzyściach wynikających z rozliczania najmu lokali mieszkalnych w prowadzonej jednoosobowej działalności gospodarczej. Założeniem generowania tych profitów jest wcześniejsze prowadzenie działalności gospodarczej generującej dochód. Do takiej działalności wprowadzamy środek trwały w postaci zakupionej nieruchomości na wynajem jednocześnie rozszerzając jej zakres o tę usługę tworząc tzw. tarczę podatkową.

Przy działalności gospodarczej najem możemy rozliczać na zasadach ogólnych lub na zasadach podatku liniowego. Wybór najkorzystniejszej formy opodatkowania zależy od generowanego łącznego dochodu. Poza tą kwestią istotny jest jednak sam wybór nieruchomości na wynajem ponieważ jej rodzaj będzie determinował możliwość zastosowania indywidualnej stawki amortyzacji.

Prawo zastosowania indywidualnej stawki amortyzacji definiuje artykuł 22j Ustawy o podatku dochodowym od osób fizycznych, który określa minimalny okres amortyzacji na poziomie 10 lat. Warunkiem koniecznym zastosowania takiej stawki jest wykazanie, że dany lokal mieszkalny przed jego nabyciem były wykorzystywane przez co najmniej 60 miesięcy.

Celem takiego działania jest zaliczenie kosztów finansowych takich jak: podwyższona amortyzacja, odsetki od kredytu oraz innych wydatków związanych z nieruchomością do kosztów uzyskania przychodu, które przyczynią się do niższych zobowiązań podatkowych.

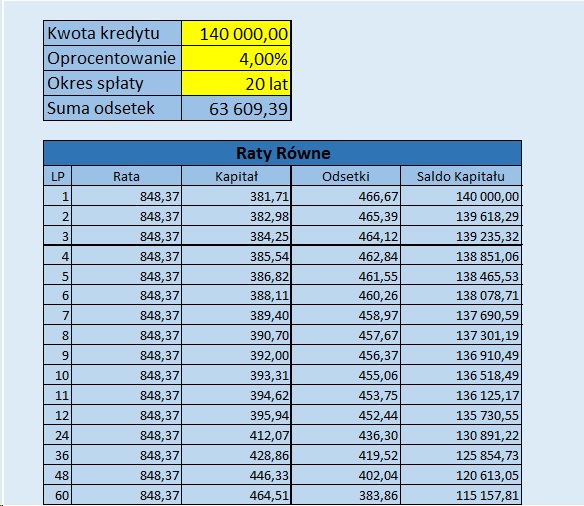

Przykładem do obliczeń, które przedstawią nam szacunkową wartość tych oszczędności będzie lokal mieszkalny z rynku wtórnego zakupiony za kwotę 280000 zł, co wraz z kosztami jego nabycia czyli podatkiem od czynności cywilno-prawnych oraz kosztami notarialnymi daje wartość początkową odpisów amortyzacyjnych na poziomie założonym 290 000 zł. Zastosowana stawka amortyzacji to 10% przez okres 10 lat co daje roczny odpis amortyzacyjny na poziomie 29 000 zł. Zakładamy, że zakup nieruchomości na wynajem częściowo był sfinansowany kredytem hipotecznym stąd dodatkowa możliwość wliczenia do kosztów prowadzonej działalności gospodarczej płaconych odsetek od kredytu.

Przy kwocie kredytu w wysokości 140 000 zł na 20 lat szacunkowy harmonogram płatności odsetek przy ratach równych wyglądałby następująco:

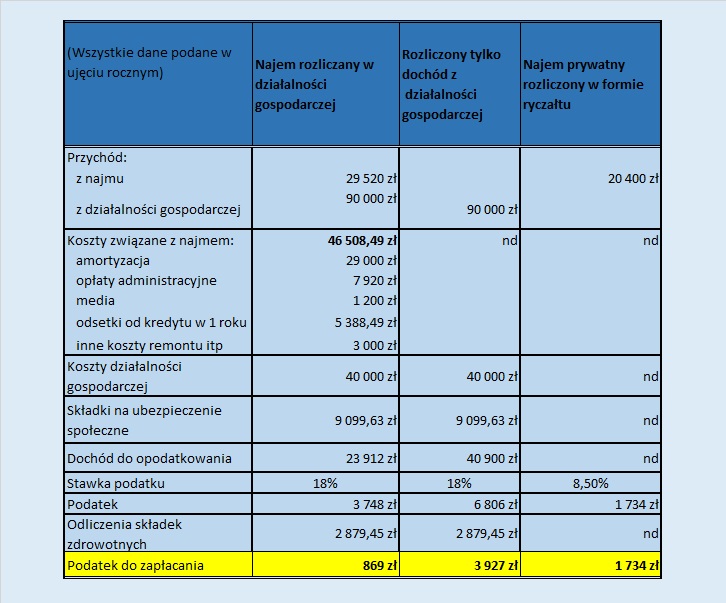

W przypadku wprowadzenia nieruchomości jako środka trwałego przychód z najmu oczywiście będzie przychodem jednoosobowej działalności gospodarczej. Dla kalkulacji założyłam, że czynsz od najemców wynosi 1700 zł, natomiast średnia wartość faktury za najem to kwota 2460 zł, do której to doliczane są koszty czynszu do spółdzielni, opłaty za prąd, gaz itp.

Po jednej stronie mamy przychody z najmu, a po drugiej stronie koszty, które w tym w przypadku są wyższe niż przychody z tego źródła. Takie rozwiązanie powoduje, że zapłacony podatek z głównego źródła działalności gospodarczej będzie zdecydowanie niższy w porównaniu z alternatywnym wyborem rozliczania odrębnie działalności gospodarczej i najmu np. ryczałtem. Różnica w zapłaconym podatku to kwota 4792 zł. Rzeczywisty koszt odsetek z tytułu posiadanego kredytu na zakup nieruchomości w skali pierwszego roku to tylko 596,49 zł, który z każdym kolejnym rokiem będzie malał. Tym sposobem już 2 latach podatek, którego nie zapłacimy pokryje nam płacone odsetki od kredytu, a każdy kolejny rok to więcej pozostających środków w naszym portfelu.

I co Ty na taki pomysł inwestowania w nieruchomości?

Właśnie tego szukałem. Świetny artykuł. Jasno i klarownie – to lubię.