We wcześniejszych wpisach informowałam o zabezpieczeniach bankowych stosowanych w przypadku udzielania kredytów hipotecznych. Podstawowym zabezpieczeniem jest ustanowienie hipoteki w księdze wieczystej nieruchomości oraz cesja polisy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. W aktualnym wpisie poruszę temat wzajemnego zabezpieczenia się kredytobiorców, dzieci i innych osób najbliższych przed finansowymi skutkami dziedziczenia naszych zobowiązań w przypadku śmierci.

Wpis będzie zawierał następujące informacje:

- Teoria prawa spadkowego,

- Przykładowe sytuacje i ich skutki finansowe.

W celu omówienia tego tematu na początku wyjaśnię zasady dziedziczenia, które określone są w kodeksie cywilnym w Księdze Czwartej SPADKI.

Powołanie do spadku może wynikać z testamentu lub w przypadku jego braku z ustawy.

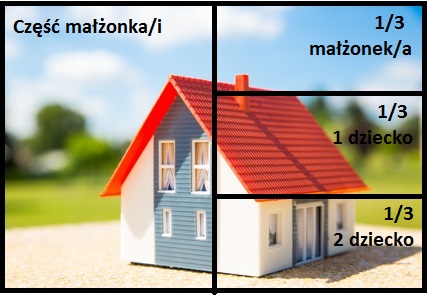

W pierwszej kolejności powołani z ustawy do spadku są dzieci oraz małżonek i dziedziczą oni w równych częściach, jednak cześć przypadająca małżonkowi nie może być mniejsza niż ¼ całości spadku.

Podział spadku wynikający z ustawy w przykładowych sytuacjach wygląda następująco:

- Małżonek/a i dwójka dzieci

- Małżonek/a i dwójka dzieci, z których jedno nie dożyło spadku pozostawiając również 2 dzieci (wnuczęta)

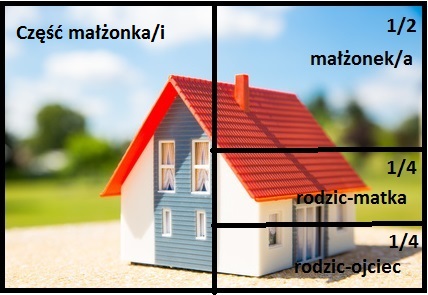

- Małżonek/a, brak dzieci, rodzice zmarłego

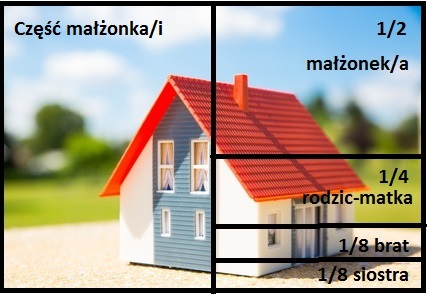

- Małżonek, brak dzieci oraz jednego z rodziców ( dwójka rodzeństwa siostra i brat). W sytuacji gdyby nie dożyło jedno z rodzeństwa to dziedziczą po nim jego dzieci

- Brak małżonka oraz brak dzieci

Majątek, który jest dziedziczony to oczywiście aktywa i pasywa, czyli nieruchomości, ruchomości, majątek firmy oraz zobowiązania. W sytuacji śmierci dziedziczeniu podlega połowa majątku wspólnego – małżeńskiego oraz majątek osobisty. Do majątku osobistego zaliczamy :

- przedmioty majątkowe nabyte przed ustanowieniem wspólności ustawowej,

- przedmioty osobistego użytku,

- odszkodowania uzyskane za wyrządzoną szkodę cielesną oraz zadośćuczynienia,

- przedmioty uzyskane tytułem darowizny, dziedziczenia,

- prawa niezbywalne,

- nagrody za indywidualne osiągnięcia,

- prawa indywidualne,

- roszczenie o wynagrodzenie ze stosunku pracy.

W przypadku jeśli jesteśmy powołani do dziedziczenia spadku, który stanowi zagrożenie dla naszego majątku, czyli takiego gdzie wartość pasywów (zobowiązań) przekracza wartość aktywów, mamy możliwość przyjęcia spadku z ograniczeniem odpowiedzialności za długi (przyjęcie z dobrodziejstwem inwentarza) lub odrzucenie spadku.

W sytuacji przyjęcia spadku z dobrodziejstwem inwentarza odpowiadamy za długi do tzw. czynnej wartości spadku. Gdy zdecydujemy się na odrzucenie spadku powołani do dziedziczenia zostają kolejni spadkobiercy czyli np. nasze dzieci. Jeśli są one pełnoletnie to również spadek mogą odrzucić, jeśli małoletnie to wówczas my jako rodzice musimy w pierwszej kolejności wystąpić do sądu o zgodę na tą czynność. Odrzucenie spadku w imieniu dziecka w Kodeksie Postępowania Cywilnego art. 583 określa się jako „czynność przekraczającą zakres zwykłego zarządu” stąd taki obowiązek. W przypadku zgody sądu, kolejnym ważnym krokiem jest faktyczne dokonanie czynności odrzucenia spadku przez rodzica w imieniu dziecka. Jeśli nie dokonany tych czynności małoletni z mocy ustawy przyjmie spadek z dobrodziejstwem inwentarza. Opcja ta ma swoje wady ze względu na koszt sporządzenia spisu inwentarza, który obciąża już niestety spadkobiercę. Ma to znaczenie gdy w majątku spadku znajdują się takie aktywa jak np. nieruchomości, majątek firmy itp. ponieważ jest to szczególnie kosztowne oraz czasochłonne.

Na złożenie oświadczenia woli dotyczącego przyjęcia spadku z dobrodziejstwem inwentarza czy też odrzucenie spadku mamy czas 6 miesięcy (od dnia, w którym spadkobierca dowiedział się o tytule swego powołania). Jeśli w ciągu tego okresu nie podejmiemy żadnych działań, w świetle prawa oznaczać to będzie, że przyjęliśmy spadek i odpowiedzialność za długi wprost, czyli odpowiadamy również swoim majątkiem.

Art. 1030.

Do chwili przyjęcia spadku spadkobierca ponosi odpowiedzialność za długi spadkowe tylko ze spadku. Od chwili przyjęcia spadku ponosi odpowiedzialność za te długi z całego swego majątku.

Art. 1031.

§ 1. W razie prostego przyjęcia spadku spadkobierca ponosi odpowiedzialność za długi spadkowe bez ograniczenia.

§ 2. W razie przyjęcia spadku z dobrodziejstwem inwentarza spadkobierca ponosi odpowiedzialność za długi spadkowe tylko do wartości ustalonego w inwentarzu stanu czynnego spadku. Powyższe ograniczenie odpowiedzialności odpada, jeżeli spadkobierca podstępnie nie podał do inwentarza przedmiotów należących do spadku albo podał do inwentarza nieistniejące długi.

Oświadczenie o przyjęciu lub o odrzuceniu spadku składa się przed sądem lub przed notariuszem. Można je złożyć ustnie lub na piśmie z podpisem urzędowo poświadczonym.

Z wnioskiem o stwierdzenie nabycia spadku mogą również wystąpić inne osoby (podmioty – np. bank) nawet jeśli same nie są spadkobiercami.

Tak jak na początku pisałam powołanie do spadku może nastąpić z ustawy lub z testamentu. Ważne jest jednak, żeby testament był sporządzony w przemyślany sposób, a zapisy w nim dokonane faktycznie przyniosły zamierzone skutki prawne. Testament ma szczególne znaczenie w sytuacji gdy powołane do dziedziczenia będą małoletnie dzieci, gdy spadkodawca miał dzieci z kilku związków, miał kolejną żonę, a z pierwszą nie zrobił podziału majątku. Sytuacja jeszcze bardziej się komplikuje gdy spadkodawca prowadził swoją firmę, zatrudniał pracowników, bo sprawy o dział spadku potrafią trwać niekiedy latami, a firmą musi ktoś na bieżąco zarządzać.

Testament daje nam możliwość rozporządzenia za życia swoim majątkiem na wypadek śmierci. Spadkodawca może w nim powołać do całości lub części spadku jedną lub kilka osób. W sytuacji gdy do spadku będzie powołanych kilka osób wówczas dziedziczą oni w określonych częściach ułamkowych. W testamencie w formie aktu notarialnego spadkodawca może również postanowić, że oznaczona osoba nabywa przedmiot zapisu z chwilą otwarcia spadku (zapis windykacyjny).

Przedmiotem zapisu windykacyjnego może być:

- rzecz oznaczona co do tożsamości,

- zbywalne prawo majątkowe,

- przedsiębiorstwo lub gospodarstwo rolne,

- ustanowienie na rzecz zapisobiorcy użytkowania lub służebności.

W praktyce oznacza to, że w testamencie możemy przekazać konkretne rzeczy wskazanym osobom zarówno tym będącymi spadkobiercami ustawowymi oraz spoza tego grona. Możemy więc przekazać przyjacielowi dom, sąsiadce drogocenny obraz itp.

Dokonując zapisu windykacyjnego na rzecz konkretnej osoby przedmiotu o znacznej wartości np. domu (zwłaszcza, jeśli rzecz ta praktycznie wyczerpuje majątek spadkodawcy) należy jednak pamiętać o instytucji zachowku, do którego uprawnieni są członkowie najbliższej rodziny spadkodawcy, a w szczególności małżonek i dzieci.

W takim przypadku ważna jest nasza wiedza o możliwościach finansowych tej osoby i ewentualne zabezpieczenie jej przed obowiązkiem uregulowania zobowiązań podatkowych oraz przed sytuacją roszczeń uprawnionych osób o zachowek. W tym przypadku doskonale sprawdzi się nasza polisa na życie, w której jako uposażonego możemy wskazać dowolnie wybraną przez siebie osobę np. naszego partnera, który w przypadku takich roszczeń będzie wstanie finansowo je zaspokoić.

Zachowek jest instytucją mającą na celu zadośćuczynić najbliższym osobom spadkodawcy fakt ich pominięcia w testamencie lub zminimalizowania ich udziału w spadku.

Zgodnie z art. 991 kodeksu cywilnego:

Zstępnym, małżonkowi oraz rodzicom spadkodawcy, którzy byliby powołani do spadku z ustawy, należą się, jeżeli uprawniony jest trwale niezdolny do pracy albo jeżeli zstępny uprawniony jest małoletni – dwie trzecie wartości udziału spadkowego, który by mu przypadał przy dziedziczeniu ustawowym, w innych zaś wypadkach – połowa wartości tego udziału.

Art. 992.

Przy ustalaniu udziału spadkowego stanowiącego podstawę do obliczania zachowku uwzględnia się także spadkobierców niegodnych oraz spadkobierców, którzy spadek odrzucili, natomiast nie uwzględnia się spadkobierców, którzy zrzekli się dziedziczenia albo zostali wydziedziczeni.

Art. 993.

Przy obliczaniu zachowku nie uwzględnia się zapisów zwykłych i poleceń, natomiast dolicza się do spadku, stosownie do przepisów poniższych, darowizny oraz zapisy windykacyjne dokonane przez spadkodawcę.

Art. 994.

§ 1. Przy obliczaniu zachowku nie dolicza się do spadku drobnych darowizn, zwyczajowo w danych stosunkach przyjętych, ani dokonanych przed więcej niż dziesięciu laty, licząc wstecz od otwarcia spadku, darowizn na rzecz osób niebędących spadkobiercami albo uprawnionymi do zachowku.

Art. 999.

Jeżeli spadkobierca obowiązany do zapłaty zachowku jest sam uprawniony do zachowku, jego odpowiedzialność ogranicza się tylko do wysokości nadwyżki przekraczającej jego własny zachowek.

Art. 1002.

Roszczenie z tytułu zachowku przechodzi na spadkobiercę osoby uprawnionej do zachowku tylko wtedy, gdy spadkobierca ten należy do osób uprawnionych do zachowku po pierwszym spadkodawcy.

Art. 1008.

Spadkodawca może w testamencie pozbawić zstępnych, małżonka i rodziców zachowku (wydziedziczenie), jeżeli uprawniony do zachowku:

1) wbrew woli spadkodawcy postępuje uporczywie w sposób sprzeczny z zasadami współżycia społecznego;

2) dopuścił się względem spadkodawcy albo jednej z najbliższych mu osób umyślnego przestępstwa przeciwko życiu, zdrowiu lub wolności albo rażącej obrazy czci;

3) uporczywie nie dopełnia względem spadkodawcy obowiązków rodzinnych.

Art. 1009.

Przyczyna wydziedziczenia uprawnionego do zachowku powinna wynikać z treści testamentu.

Jednym ostatnich zapisów kodeksu cywilnego dotyczącego tematyki spadku jest zapis dotyczący zrzeczenia się spadku:

Art. 1048.

Spadkobierca ustawowy może przez umowę z przyszłym spadkodawcą zrzec się dziedziczenia po nim. Umowa taka powinna być zawarta w formie aktu notarialnego.

Art. 1049.

§ 1. Zrzeczenie się dziedziczenia obejmuje również zstępnych zrzekającego się, chyba że umówiono się inaczej.

§ 2. Zrzekający się oraz jego zstępni, których obejmuje zrzeczenie się dziedziczenia, zostają wyłączeni od dziedziczenia, tak jakby nie dożyli otwarcia spadku.

Zapis tego artykułu K.C. będzie bardzo dobrym rozwiązaniem w sytuacji gdy na przykład rodzice mający dwoje dzieci jednemu z nich kupili i darowali mieszkanie za życia, a chcą, by ich mieszkanie stało się kiedyś własnością drugiego dziecka (zapis testamentowy), które żadnego mieszkania od nich nie dostało. Przy założeniu, że pierwsze zgodzi się na takie rozwiązanie i podpisze umowę zrzeczenia się spadku u notariusza jest to dobre zabezpieczenie przed ewentualnym dochodzeniem prawa do zachowku.

Z masy spadkowej wyłączone są następujące środki pieniężne, świadczenia:

- Środki na rachunku oszczędnościowym , rachunku oszczędnościowo-rozliczeniowego lub rachunku terminowej lokaty w banku, w którym został dokonany zapis bankowy (zapis na wypadek śmierci)

Zapis bankowy polega na pisemnym poleceniu posiadacza środków skierowanym do banku polegającym na zobowiązaniu ich wypłaty w przypadku jego śmierci na rzecz konkretnie określonych osób. Zapis tego typu jest jednostronną czynnością prawną dokonywaną przez posiadacza rachunku na wypadek jego śmierci. Oznacza to, że postanowienia zawarte w zapisie będą realizowane dopiero po śmierci posiadacza rachunku. Prawa majątkowe wskazane przez posiadacza rachunku przechodzą wraz z jego śmiercią na rzecz zapisobiorcy, niezależnie od tego czy jest on powołany do dziedziczenia z mocy testamentu lub ustawy. Ustanowienie dyspozycji wkładem na wypadek śmierci nie zmienia oczywiście w żaden sposób możliwości dysponowania środkami na rachunku przez jego posiadacza.

Prawo bankowe Art. 56.

1. Posiadacz rachunku oszczędnościowego, rachunku oszczędnościowo-rozliczeniowego lub rachunku terminowej lokaty oszczędnościowej może polecić pisemnie bankowi dokonanie – po swojej śmierci – wypłaty z rachunku wskazanym przez siebie osobom: małżonkowi, wstępnym, zstępnym lub rodzeństwu określonej kwoty pieniężnej (dyspozycja wkładem na wypadek śmierci).

2. Kwota wypłaty, o której mowa w ust. 1, bez względu na liczbę wydanych dyspozycji, nie może być wyższa niż dwudziestokrotne przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw bez wypłat nagród z zysku, ogłaszane przez Prezesa Głównego Urzędu Statystycznego za ostatni miesiąc przed śmiercią posiadacza rachunku.

3. Dyspozycja wkładem na wypadek śmierci może być w każdym czasie przez posiadacza rachunku zmieniona lub odwołana na piśmie.

4. Jeżeli posiadacz rachunku wydał więcej niż jedną dyspozycję wkładem na wypadek śmierci, a łączna suma dyspozycji przekracza limit, o którym mowa w ust. 2, dyspozycja wydana później ma pierwszeństwo przed dyspozycją wydaną wcześniej.

5. Kwota wypłacona zgodnie z ust. 1 nie wchodzi do spadku po posiadaczu rachunku.

6. Osoby, którym na podstawie dyspozycji wkładem na wypadek śmierci wypłacono kwoty z naruszeniem ust. 4, są zobowiązane do ich zwrotu spadkobiercom posiadacza.

- Świadczenia z polis ubezpieczeń na życie,

Zgodnie z przepisami art. 831 par. 3 kodeksu cywilnego suma ubezpieczenia przypadająca uprawnionemu nie należy do spadku po ubezpieczonym.

- Środki zgromadzone w TFI (Towarzystwie Funduszy Inwestycyjnych)

Ustawa o funduszach inwestycyjnych

Art. 111. ust. 3. Kwoty oraz jednostki uczestnictwa niewykupione przez fundusz, odpowiednio do wartości, o których mowa w ust. 1, nie wchodzą do spadku po uczestniku.

2. Przykładowe sytuacji i ich skutek finansowy

Gdy naszym celem jest wymarzony dom/mieszkanie i w końcu uda nam się zrealizować go dzięki finansowaniu kredytem hipotecznym, kolejnym naszym priorytetem jest często wcześniejsza spłata kredytu. Rzadko jednak udaje nam się to zrobić po 5, czy też nawet po 10 latach, a to oznacza, że kredyt hipoteczny jest dla nas długoterminowym zobowiązaniem, przy którym należałoby uwzględnić plan zabezpieczenia siebie nawzajem na wypadek różnych sytuacji życiowych, w tym szczególnie śmierci.

Ze swoich doświadczeń życiowych dziś już wiem jak istotna jest to kwestia i chcę przeanalizować kilka przykładowych sytuacji po to by wskazać skutki braku takiego planu awaryjnego dla nas i naszych najbliższych.

Nieoczekiwane dla nas konsekwencje finansowe w przypadku dziedziczenia majątku i podejmowania dalszych decyzji mogą wynikać z faktu: salda zobowiązań przekraczającego wartość majątku, zobowiązań podatkowych wynikających z ustawy o podatku od spadków i darowizn oraz ustawy o podatku dochodowym od osób fizycznych, w sytuacji dziedziczenia testamentowego, ewentualnych roszczeń o zachowek, w przypadku śmierci osoby prowadzącej działalność gospodarczą z zobowiązań z tytułu podatku VAT, kar umownych z tytułu niedotrzymanych umów firmy w stosunku do kontrahentów, niewykorzystanych dotacji unijnych, zobowiązań wobec pracowników z tytułu odpraw itp.

Teoretyczna sytuacja nr 1.

Małżeństwo w lipcu 2008 roku uzyskuje kredyt we CHF na zakup mieszkania o wartości 300 000 zł posiadając wkład własny w wysokości 10%. Ich saldo zadłużenia w CHF na dzień zaciągnięcia kredytu to 270 000 PLN : 2,01 (kurs kupna CHF ) = 134 328 CHF. Szacunkowe aktualne saldo zadłużenia to ok 110 200 CHF po przeliczeniu na PLN jest równe (założony kurs CHF 3,55 PLN) 391 210 PLN. Rata to ok 457 CHF czyli ok 1622 PLN. Przykładowe dochody to: męża dochód z tytułu umowy o pracę w wysokości 4500 zł oraz żony również z tytułu umowy o pracę w wysokości 2500 zł. Małżeństwo ma na utrzymaniu jedno niepełnoletnie dziecko.

W przypadku śmierci męża spadkobiorcą jest żona oraz małoletnie dziecko. Małżonka będzie właścicielem 3/4 nieruchomości, a dziecko 1/4. Bank w przypadku uzyskania informacji o śmierci jednego z współkredytobiorców będzie chciał ponownie przeliczyć zdolność do prawidłowej obsługi kredytu, a w przypadku jej braku może podjąć dalsze działania wraz z wypowiedzeniem umowy. O zajściu danej okoliczności w przypadku terminowej obsługi kredytu, bank może dowiedzieć się w konsekwencji braku wpływu wynagrodzenia męża na rachunek jeśli taki warunek decydował o korzystniejszej marży, ze zmian właścicieli w księdze wieczystej, itp.

W przypadku podjęcia decyzji o sprzedaży nieruchomości powstałaby konieczność dopłaty dodatkowych środków w wysokości około 91 210 PLN do salda kredytu (391 210 PLN – 300 000 PLN szacunkowa cena nieruchomości). Cena sprzedaży nieruchomości na poziomie około 300 000 zł mogłaby być również trudna do osiągnięcia ze względu na spadek cen oraz konieczność szybkiej sprzedaży, która wymusza obniżenie ceny.

Sprzedaż nieruchomości gdzie właścicielem w 1/4 byłoby małoletnie dziecko dodatkowo wymagałoby również załatwienia formalności związanych z uzyskaniem zgody sądu rodzinnego na taką czynność i czasem oczekiwania na taką decyzję, przy braku gwarancji, że decyzja ta będzie pozytywna.

Jakie byłoby najprostsze rozwiązanie?

W celu zabezpieczenia siebie nawzajem dobrym rozwiązaniem byłoby ubezpieczenie się na życie w indywidualnym towarzystwie ubezpieczeniowym z określeniem sum ubezpieczenia proporcjonalnie do wysokości dochodów. Decydując się na bankowe grupowe ubezpieczenia na życie należy szczególnie zwrócić uwagę na rodzaj wykluczeń, które mogą docelowo spowodować brak wypłaty świadczenia. Składka bankowego ubezpieczenia na życie określana jest procentowo od salda zadłużenia, które jest również sumą ubezpieczenia. Im młodsza osoba przystępująca do tego ubezpieczenia, tym ubezpieczenie grupowe jest mniej korzystne w porównaniu do indywidualnego. Jednocześnie zmieniając bank ze względu na korzystniejsze warunki kredytowe i posiadając grupowe bankowe ubezpieczenie nie możemy kontynuować tego ubezpieczenia w nowym banku. W przypadku natomiast posiadania grupowego ubezpieczenia na życie w pracy warto upewnić się czy suma ubezpieczenia jest na odpowiednim zabezpieczającym nas poziomie.

W przypadku gdy spadkobiorcą jest małoletnie dziecko wówczas najlepiej jest spisać testament i wykluczyć dziecko z dziedziczenia, co spowoduje brak konieczności załatwiania niezbędnych formalności w sądzie rodzinnym w przypadku podjęcia decyzji o sprzedaży nieruchomości.

Sytuacja nr 2, która faktycznie miała miejsce.

http://www.podatki.biz/interpretacje/0294708.txt?ind=0294708.txt

Kobieta bez męża i dzieci zaciągnęła w 2006 roku kredyt na zakup mieszkania. W październiku 2011 roku kobieta zmarła. Jedynym spadkobiorcą był jej ojciec, który do lutego 2013 roku kredyt systematycznie spłacał. Ojciec kobiety do tego czasu łącznie spłacił 26.256 zł. Ze względu na duże jednak obciążenie finansowe w styczniu 2013 roku postanowił mieszkanie sprzedać za kwotę 232.000 zł i kredyt spłacić. Pozostała do spłaty kwota wynosiła wówczas ponad 227.000 zł. 7 lutego 2013 roku całość kredytu została uregulowana. Pomysł sprzedaży mieszkania i spłaty kredytu ojcu zmarłej kobiety został zasugerowany zarówno w banku jak i urzędzie skarbowym, aby uchronić go przed koniecznością zapłaty podatku od sprzedaży mieszkania przed upływem 5 lat. Transakcja sprzedaży została zwarta 26 stycznia 2013 r. Mieszkanie zostało sprzedane za kwotę 232.000 zł, którą 7 lutego 2013 r. wpłacono do banku jako spłatę całości kredytu. Wnioskodawca składając w urzędzie skarbowym zeznanie o wysokości osiągniętego dochodu za 2013 r. został poinformowany o konieczności zapłaty 19% podatku od kwoty sprzedaży mieszkania w wysokości 44 080 zł. Według interpretacji urzędu skarbowego Pan jako jedyny spadkobierca wszedł w prawa i obowiązki po zmarłym kredytobiorcy – córce i kredyt w momencie przyjęcia spadku stał się jego zobowiązaniem, ale w żadnym wypadku nie oznacza to zaciągnięcia przez niego kredytu i to na własne cele mieszkaniowe. Ojciec stał się spadkobiercą i przyjął spadek, co oznacza, że był odpowiedzialny za spłatę tego kredytu, ale nie zmienia to jednak faktu, że kredyt został zaciągnięty przez zmarłą córkę i to na jej własne cele mieszkaniowe, a nie na jego cele mieszkaniowe. Fakt wydatkowania przez ojca zmarłej środków pieniężnych otrzymanych z tytułu sprzedaży mieszkania na spłatę kredytu, nie daje zatem podstaw prawnych do skorzystania z przedmiotowego zwolnienia wynikającego z art. 21 ust. 1 pkt 131 ustawy o podatku dochodowym od osób fizycznych, jako że kredyt nie został zaciągnięty przez ojca na jego własne cele mieszkaniowe.

Gdyby córka tego Pana miała polisę na wartość chociażby około 40% kwoty kredytu sprawa spłaty kredytu i uregulowania zobowiązań podatkowych byłaby na pewno prosta.

W przypadku śmierci singli zaciągających kredyt na zakup nieruchomości jeśli rodzice już nie żyją spadek dziedziczy rodzeństwo. Dla nas jako rodzeństwa może oznaczać to odziedziczenie długu i powstanie dodatkowych zobowiązań podatkowych, na które finansowo możemy nie być przygotowani. Odrzucenie spadku w takiej sytuacji spowoduje powołanie do spadku nasze małoletnie dzieci i konieczność uzyskania przez nas jako rodziców w sądzie rodzinnym zgody na odrzucenie spadku.

Teoretyczna sytuacja nr 3.

Para nie będąca małżeństwem postanowiła wspólnie zaciągnąć kredyt na budowę domu. Właścicielem działki była kobieta. Wysokość kredytu w momencie jego udzielenia wynosiła 250 000 zł. (Kredyt w PLN)

Para nie miała wspólnych dzieci. Po 5 latach kobieta umiera nie zostawiając testamentu. Saldo zadłużenia po 60 miesiącach wyniosło około 228 000 zł, suma zapłaconych wspólnie rat to około 82 000 zł, rata ok 1350 na 30 lat, wartość nieruchomości 350 000 zł. W tej sytuacji jedynymi spadkobiorcami są rodzice, którzy dziedziczą cały jej majątek. Dom został wybudowany na działce zmarłej kobiety, więc jej partner nie ma żadnych praw do tej nieruchomości. Jedyne o co może wnioskować do spadkobierców to o zwrot udokumentowanych kosztów poniesionych na budowę nieruchomości, co przy braku ich zgody może zakończyć się sporem w sądzie.

Odpowiedzialność za spłatę kredytu będzie jednak solidarnie spoczywała na współkredytobiorcy – partnerze kobiety oraz na spadkobiorcach. W przypadku ponownego przeliczenia zdolności kredytowej bank dołączy do długu rodziców. Odłączenie od długu partnera niekoniecznie byłoby w interesie banku.

Rodzice mogą docelowo podjąć decyzję o sprzedaży domu oraz o spłacie kredytu, jednak podjęcie tej decyzji w okresie do 5 lat, będzie wiązało się z zapłatą podatku dochodowego od osób fizycznych.

W sytuacji gdyby kobieta zrobiła zapis windykacyjny domu na rzecz swojego partnera, należałoby uwzględnić konieczność zapłaty przez niego 20 % podatku od spadku i darowizn (osoba nie spokrewniona z zmarłą).

Bank ponowie przeliczyłby zdolność kredytową i tu powstanie pytanie czy według oceny banku partner zmarłej kobiety będzie nadal posiadał zdolność kredytową do terminowej spłaty kredytu. Rodzice jednocześnie w takiej sytuacji mogą wystąpić z roszczeniem o zachowek do partnera kobiety.

Teoretyczna sytuacja nr 4.

Małżeństwo w 2007 roku zaciągnęło kredyt na zakup domu o wartości 350 000 zł. Małżonek do chwili śmierci prowadził dobrze prosperującą firmę transportową w formie jednoosobowej działalności gospodarczej zatrudniającej 10 pracowników. Jego średniomiesięczny dochód wynosił około 10 000 zł. Żona nie pracowała, zajmowała się wychowywaniem 2 dzieci. W momencie śmierci męża saldo zadłużenia z tytułu kredytu wynosiło około 295 000 zł, wartość domu 550 000 zł, wysokość raty to 1520 zł. (dane oparte na szacunkowych wartościach)

Jeśli chodzi o kredyt hipoteczny, to w takim przypadku z punktu widzenia banku żona nie będzie w stanie terminowo obsługiwać zobowiązania, wiec bank prawdopodobnie wypowie umowę kredytową i postawi w stan wymagalności całość kredytu.

Zobowiązanie kredytowe jednak nie będzie jedynym problemem kobiety.

Śmierć właściciela firmy prowadzonej na zasadzie indywidualnej działalności gospodarczej powoduje, że przestaje ona istnieć, gdyż wpis do CEIDG traci moc. Wygasają też wszelkie posiadane decyzje, w tym te przyznające koncesje, zezwolenia i licencje. Ponadto wygasają pełnomocnictwa i umowy np. leasingu, a rachunek bankowy jest zablokowany. W sytuacji korzystania z dotacji unijnych brak realizacji celu na jaki środki mały być przeznaczone może powodować konsekwencję w postaci zwrotu całości przyznanej kwoty. Po śmierci właściciela firmy należy rozliczyć podatki (VAT, podatek dochodowy itp.), wypłacić pracownikom odprawy itp.

Firma przestaje być źródłem dochodu tworząc jednocześnie szereg zobowiązań, które wchodzą do spadku. Spadkobiercy mogą założyć natomiast nową firmę na bazie dotychczasowej dopiero po przeprowadzeniu postępowania spadkowego.

Dodatkowo zbycie jakiegokolwiek składnika majątku gdzie współwaścicielami będą małoletnie dzieci wymaga zgody sądu rodzinnego. Jeśli żona zdecydowałaby się na przyjęcie spadku z dobrodziejstwem inwentarza należy uwzględnić czas, w którym będzie dokonywany spis inwentarza co nie pomoże również w kwestii bieżących zobowiązań.

Kodeks pracy:

Art. 632. § 1. Z dniem śmierci pracodawcy umowy o pracę z pracownikami wygasają, z zastrzeżeniem przepisu § 3.

§ 2. Pracownikowi, którego umowa o pracę wygasła z przyczyn określonych w § 1, przysługuje odszkodowanie w wysokości wynagrodzenia za okres wypowiedzenia, a w przypadku zawarcia umowy o pracę na czas określony lub na czas wykonania określonej pracy – w wysokości wynagrodzenia za okres 2 tygodni.

§ 3. Przepis § 1 nie ma zastosowania w razie przejęcia pracownika przez nowego pracodawcę na zasadach określonych w art. 231.

Przykłady problemów majątkowych można by mnożyć w nieskończoność. Istotne jest jednak zastanowienie się jakie w naszej indywidualnej sytuacji mogą się pojawić zagrożenia finansowe i spory rodzinne w przypadku braku zgody wśród spadkobiorców. Kolejnym istotnym krokiem w celu uniknięcia tych kłopotów byłoby oczywiście ich uregulowanie w testamencie oraz stworzenie zabezpieczającego nas buforu finansowego (z świadczenia z polisy, środków na rachunkach z ustanowionym zapisem bankowym, czy w TFI). Podejście typu „co mnie będą obchodziły problemy innych w przypadku mojej śmierci”, niekoniecznie jest dobrym rozwiązaniem, ponieważ może się zdarzyć, że to właśnie my pozostaniemy przy życiu jako spadkobiercy z zobowiązaniami i z długami do spłacenia. Majątek naszego życia, któremu wspólnie poświęcamy tyle zaangażowania w jednej chwili może przerodzić się w przyczynę problemów, z którymi możemy borykać się przez długie lata.

Profilaktyka w większości dziedzin jest mniej kłopotliwa i kosztowna dlatego sądzę, że warto ją zastosować w taki istotnej sprawie jak nasza rodzina i dorobek naszego życia. A co TY o tym myślisz ?

Za wsparcie merytoryczne podczas pisania tego wpisu bardzo dziękuję Pawłowi Miszkurce z kancelarii LTF Sp. z o.o. Advisers Group.

Jak najlepiej w takim razie zabezpieczyć siebie i dzieci w sytuacji gdy mój małżonek ma dziecko z pierwszego małżeństwa (z byłą żoną ma zakończoną sprawę podziału majątku- przekazał na rzecz małoletniej córki 1/4 wartości domu (ok 40tys.zł) – gdyż matka nie miała zdolności by go spłacić- zlitował się i przepisał to na córkę- obecnie mamy dziecko w drodze 🙂 i kupujemy dom o wartości 300tys (posaiadająć 120tys wkładu własnego). Jak zabezpieczyć siebie i własne dziecko przed koniecznością spłacania dziecka z 1 małżeństwa -zakładając że każde dziecko ma dostać po równo.

Pozdrawiam

Witam najlepszym zabezpieczeniem będzie wybór odpowiedniej polisy na życie oraz zrobienie testamentu z zapisem windykacyjnym. Środki z polisy nie są uwzględniane do majątku co daje możliwość uregulowania roszczeń do prawa do zachowku z tego źródła.

Siostra z mezem byli właścicielami domu obciazonego hipoteką, siostra zmarła, nie mieli dzieci, jestem jej spadkobiercą i jej maż. Sprawy spadkowe trwały ponad 2 lata. W tym czasie mąż splacal kredyt. Sąd przekazał mu dom na własność, mnie musi spłacić. Spłacone raty do tej podzielil proporcjonalnie do udziału w spadku. W uzasadnieniu nie ma słowa o tym, ze ja nadal mam splac kredyt hipoteczny. Czy ja nadal jestem obciążona dlugiem czy maż jako jedyny właściciel domu?

Na to pytanie nie można odpowiedzieć jednoznacznie. Nie mam pojęcia czy Pani przystępowała do długu po śmierci siostry. Proszę skonsultować się z bankiem w tej sprawie.

RAZEM Z MEZEM BIERZEMY KREDYT HIPOTECZNY.MAMY DWOJE DZIECI SYN PEŁNOLETNI I CORKA NIEPELNOLETNIA.JAK NAPISAC TESTAMENT NA WYPADEK NASZEJ SMIERCI

W tej sprawie proszę zwrócić się do notariusza.