Tak jak już pisałam we wcześniejszych wpisach, jedną z ważniejszych dla banków bazą danych o kliencie w procesie udzielania kredytów hipotecznych jest BIK (Biuro Informacji Kredytowej), gdzie znajdują się wszelkie informacje na temat posiadanych przez wnioskodawców zobowiązań kredytowych oraz terminowości ich regulowania. W BIK znajduje się cała historia płatności kredytów gotówkowych, kredytów ratalnych, kart kredytowych, limitów w rachunku osobistym oraz nieuregulowanych należności z tytułu opłat za karty kredytowe, rachunki osobiste, bezumownych debetów w koncie. W BIK pojawiają się również informacje o niedopłatach przy kredytach ratalnych, gotówkowych powstałych w wyniku nieterminowego ich regulowania (płatność po określonym w umowie terminie powoduje naliczenie odsetek, które w przypadku braku zmiany kwoty przelewu, docelowo powodują niedopłatę na koncie kredytowym), których często nie jesteśmy świadomi. Niedopłata na koncie kredytu powoduje niezamknięcie zobowiązania i jednocześnie przeterminowanie tego zobowiązania. W przypadku niskich kwot niedopłat na kontach kredytowych bardzo często banki nie podejmują procedury wysyłki wezwań do ich uregulowania ze względu na wyższe koszty samej procedury związanej z dodatkowym naliczeniem opłaty za zawiadomienie. Nie zmienia to jednak faktu, że wówczas w BIK widnieje taka informacja o zaległości w zobowiązaniu, a bank w którym ubiegamy się o kredyt ma dostęp do tych informacji. Nasza ocena w BIK oraz scoring kredytowy w banku jest wówczas niższy.

W naszym interesie po całkowitej spłacie zobowiązania jest zawnioskowanie o wystawienie zaświadczenia potwierdzającego ten fakt w celu upewnienia się o braku niedopłat na rachunku kredytowym. W sytuacji gdy do kredytu ratalnego proponowana jest nam karta kredytowa również najkorzystniej ją zamknąć. Nie zamknięta karta kredytowa, z której nie korzystamy również jest uwzględniana przy ocenie zdolności kredytowej.

W sytuacji otwierania rachunków osobistych w kilku bankach i nie korzystania z nich, warto dla pewności nienaliczania dodatkowych opłat z tytułu ich prowadzenia takie rachunki zamknąć. To, że dany rachunek w momencie jego otwierania jest bezpłatny nie oznacza, że bank nie zmieni tabeli opłat i prowizji w przyszłości, co spowoduje naliczanie opłat za jego prowadzenie o czym również nie będziemy wiedzieć. Wówczas informacja o zaległościach na koncie osobistym pojawi się w informacji w BIK. Bank o powstałych zaległościach najprawdopodobniej poinformuje nas w sytuacji gdy kwota naliczonych opłat wzrośnie do określonej kwoty.

W informacji w BIK znajdują się również dane o naszych poręczeniach, o których bardzo często zapominamy. Ten rodzaj zobowiązania oczywiście jest również uwzględniany do oceny naszej zdolności kredytowej, a jego terminowość regulowania ma wpływ na ocenę naszej wiarygodności kredytowej.

Najprościej i najszybciej informację o swoich zobowiązaniach i ich terminowości w regulowaniu możemy zweryfikować korzystając z raportu BIK.

Raport BIK możemy pobrać ze strony: http://www.bik.pl. Aktualny cennik opłat za raport jest zamieszczony również na tej stronie https://www.bik.pl/cennik. Do wyboru jest kilka opcji uzyskania raportu, w tym również informacja ustawowa, którą można pobrać raz na 6 miesięcy bez opłat.

Jak czytać raport BIK?

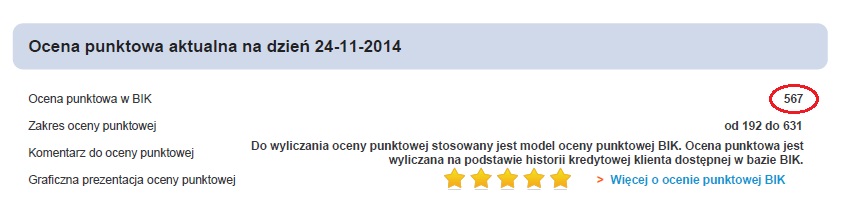

Na początku raportu BIK oczywiście umieszczone są nasze dane osobowe, następnie jeśli jest to raport PROFILU KREDYTOWEGO PLUS podana jest informacja o naszej ocenie punktowej w BIK. Minimalna ilość punktów to 192, natomiast maksymalna to 631. Ilość punktów w BIK jest jednym z czynników wpływających na scoring kredytowy oraz w niektórych bankach wpływa na warunki cenowe kredytu hipotecznego.

Przykładowy przedział ilości punktów w BIK dla określenia warunków cenowych w bankach wygląda następująco:

| Liczba punktów w BIK głównego kredytobiorcy | Brak score | 440-479 | 480-519 | 520-549 | ≥550 |

|---|---|---|---|---|---|

| Grupa ryzyka |

Brak score |

C | B | A | A+ |

Ocena punktowa w BIK.

Ocena punktowa obniży się, jeśli:

- opóźniasz się w spłacie rat kredytowych,

- przekraczasz limit kredytowy,

a także:

- im więcej jest takich kredytów, w których spłacie masz opóźnienia,

- im większa jest kwota, ze spłatą której się opóźniasz,

- im dłuższe są opóźnienia w spłacie kredytu,

- im mniej czasu upłynęło od ostatniego opóźnienia w spłacie,

- im bardziej przekroczyłeś limit kredytowy,

- im mniej czasu upłynęło od ostatniego przekroczenia limitu kredytowego.

Kolejną informacją w raporcie są dane sumaryczne, w których znajduje się podsumowanie ilości naszych poszczególnych zobowiązań oraz zapytań w BIK kierowanych przez instytucje kredytowe. W tej części raportu szczegółowo mamy podane informacje, kiedy takie zapytanie miało miejsce, z jakiego banku oraz jakiego produktu dotyczyło i na jaką kwotę. Pojawiające się zapytania w BIK mogą wynikać również z faktu ich składania przez bank, w którym mamy odnawiany limit w koncie lub na karcie kredytowej. Zarejestrowane zapytania w BIK dla banku są informacją, czy w aktualnym czasie nie wnioskujemy jednocześnie o kredyt w kilku różnych instytucjach. Dla danego banku wówczas wzrasta ryzyko związane z możliwością zaciągnięcia dodatkowego zobowiązania przez klienta, które docelowo może wpływać na brak zdolności kredytowej. Dane w BIK dotyczące posiadanych zobowiązań aktualizowane są z opóźnieniem w stosunku do stanu rzeczywistego stąd powstaje to ryzyko.

Duża ilość zapytań w BIK może skutkować nawet odmową udzielenia kredytu hipotecznego lub niższą oceną score w BIK oraz w scoringu kredytowym przy ocenie wniosku. To docelowo może wpłynąć na gorsze dla nas warunki cenowe, w sytuacji gdy w danym banku wyższe ryzyko rekompensowane jest wyższą marżą dla klienta.

WAŻNE! Pobierany przez nas raport z BIK nie jest zapytaniem kredytowym widocznym dla banków.

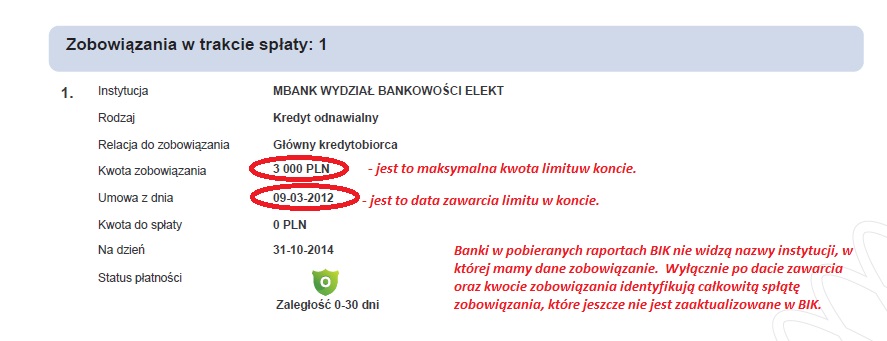

Następne informacje w raporcie to ”ZOBOWIĄZANIA W TRAKCIE SPŁATY”.

Dla zobrazowania wyglądu raportu BIK poniżej przedstawiam wymyślone informacje z raportu PROFILU KREDYTOWEGO PLUS. Pierwsze zobowiązanie to limit w koncie na kwotę 3000 zł, drugie przykładowe to kredyt gotówkowy, przy spłacaniu którego miały miejsce przeterminowania w płatnościach rat.

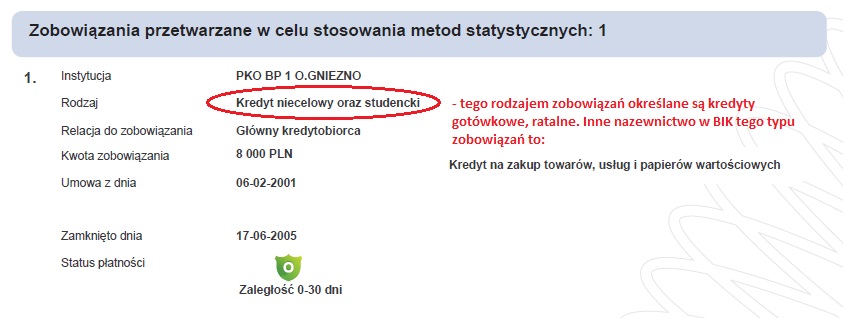

Na końcu raportu PROFIL KREDYTOWY PLUS jest informacja o zobowiązaniach kredytowych przetwarzanych w celu stosowania metod statystycznych. W tej części raportu pojawią się wszelkie zobowiązania, których termin całkowitej spłaty przekroczył 5 lat oraz zobowiązania, przy których wycofaliśmy zgodę na przetwarzanie danych. Zobowiązania w tej części raportu nie są już widoczne dla banków, widnieją wyłącznie w naszej historii w BIK.

Jak „wyczyścić BIK” w sytuacji negatywnej historii kredytowej?

Aktualnie podczas podpisywania wniosku, umowy kredytowej mamy prawo wyboru wyrażenia zgody lub nie, na przetwarzanie danych osobowych przez BIK przez okres 5 lat po wygaśnięciu zobowiązania, tzn. historia kredytu widnieje w BIK przez 5 lat po spłacie. W sytuacji kiedy kredyt spłacany był terminowo działa to na naszą korzyść podwyższając naszą punktację w BIK oraz przedstawiając naszą wiarygodność kredytową. W sytuacji kiedy w spłacie kredytu zdarzały nam się jakiekolwiek niewielkie kwotowo oraz czasowo przeterminowania najlepiej złożyć oświadczenie do banku o wycofanie zgody na przetwarzanie danych po wygaśnięciu zobowiązania. Kwestia prawna sytuacji, w których bank musi wyrazić zgodę na wycofanie zgody na przetwarzanie danych osobowych przez BIK regulowana jest przez Prawo bankowe art. 105a. Cofnięcia zgody można dokonać w każdym momencie, także w trakcie spłacania należności, jeśli np. przytrafiły nam się jakieś spóźnienia w spłatach, które mogą wpłynąć później na naszą wiarygodność. Fizyczne wykreślenie tego wpisu z BIK jednak nastąpi dopiero po całkowitej spłacie tego zobowiązania.

Tak zwane czyszczenie BIK w praktyce oznacza zmianę oświadczenia kredytobiorcy w zakresie zgody lub jej braku na gromadzenie, przetwarzanie i udostępnianie przez Biuro Informacji Kredytowej przekazanych przez dany bank informacji stanowiących tajemnicę bankową po wygaśnięciu zobowiązania lub wniosek o modyfikację wpisu, jeśli jest niepoprawny lub nieaktualny.

BIK samodzielnie nie usuwa żadnych informacji jakie zostały przekazane przez banki i SKOK-i do bazy, a wyłącznie te dane zbiera i udostępnia. Jeśli istnieje podstawa prawna lub faktyczna dane mogą być usunięte tylko na pisemny wniosek tego banku lub SKOK-u, który dane przekazał.

Skuteczność indywidualnych działań kredytobiorcy jest w tym zakresie dokładnie taka sama jak kancelarii czy firm trudniących się odpłatnie usługą.

Według prawa bankowego art. 105a wycofać zgodę na przetwarzanie danych osobowych przez bank lub Skok możemy zawsze o ile nie zaszły łącznie wymienione w tym artykule przesłanki:

Art. 105a.

- Przetwarzanie przez banki, inne instytucje ustawowo upoważnione do udzielania kredytów oraz instytucje utworzone na podstawie art. 105 ust. 4, informacji stanowiących tajemnicę bankową w zakresie dotyczącym osób fizycznych (konsumentów) może być wykonywane, z zastrzeżeniem art. 104, 105 i 106-106c, w celu oceny zdolności kredytowej i analizy ryzyka kredytowego.

- Instytucje, o których mowa w ust. 1, mogą z zastrzeżeniem ust. 3, przetwarzać informacje stanowiące tajemnicę bankową w zakresie dotyczącym osób fizycznych (konsumentów) po wygaśnięciu zobowiązania wynikającego z umowy zawartej z bankiem lub inną instytucją ustawowo upoważnioną do udzielania kredytów, pod warunkiem uzyskania pisemnej zgody osoby, której informacje te dotyczą. Zgoda ta może być w każdym czasie odwołana.

- Instytucje, o których mowa w ust. 1, mogą przetwarzać informacje stanowiące tajemnicę bankową oraz informacje, o których mowa w art. 105 ust. 4 pkt 2 w zakresie dotyczącym osób fizycznych (konsumentów) po wygaśnięciu zobowiązania wynikającego z umowy zawartej z bankiem lub inną instytucją ustawowo upoważnioną do udzielania kredytów, bez zgody osoby, której informacje dotyczą, jeśli spełnione są łącznie następujące warunki:

1) osoba ta nie wykonała zobowiązania lub dopuściła się zwłoki powyżej 60 dni w spełnieniu świadczenia wynikającego z umowy zawartej z bankiem lub inną instytucją ustawowo upoważnioną do udzielania kredytów,

2) po zaistnieniu okoliczności, o której mowa w pkt 1, upłynęło co najmniej 30 dni od poinformowania tej osoby przez bank lub inną instytucję ustawowo upoważnioną do udzielania kredytów o zamiarze przetwarzania dotyczących jej informacji stanowiących tajemnicę bankową, bez jej zgody.

- Przetwarzanie informacji stanowiących tajemnicę bankową w przypadkach, o których mowa w ust. 3, może być wykonywane przez okres nie dłuższy niż 5 lat od dnia wygaśnięcia zobowiązania.

Wniosek kredytobiorcy o wycofanie zgody może zostać przez bank negatywnie rozpatrzony wyłącznie jeśli wystąpiły jednoznaczne przesłanki do odmownej decyzji banku. Tymi przesłankami są zaległości nie wynikające z błędnego wpisu oraz opóźnienia w spłacie zobowiązań, które przekroczyło 60 dni lub sytuacje, w których kredytobiorca nie wykonał zobowiązania, a bank powiadomił kredytobiorcę o zamiarze przetwarzania danych w BIK bez jego zgody i posiada potwierdzenie odbioru tego pisma lub zwrócony list z adnotacją o awizowaniu oraz braku odbioru w terminie. W tych wymienionych przypadkach oprócz tego musiał upłynąć termin co najmniej 30 dni od daty powiadomienia kredytobiorcy o tym fakcie. W takiej sytuacji po wygaśnięciu zobowiązania kredytowego zgodnie z regulacjami prawnymi na wykreślenie wpisu kredytobiorca będzie czekał 5 lat.

W sytuacji kiedy dopuściliśmy się opóźnień w spłacie powyżej 60 dni i nie mamy świadomości lub nie pamiętamy faktu o przesłanej przez bank informacji dotyczącej zamiaru przetwarzania informacji stanowiących tajemnicę bankową bez naszej zgody najlepiej we wniosku o wycofanie tej zgody poprosić o kopię tego pisma.

Czas zaktualizowania danych w BIK po wyrażeniu zgody na nieprzetwarzanie danych stanowiących tajemnicę bankową przez bank lub Skok może trwać nawet do 1,5 miesiąca. Okres ten uzależniony jest od wyznaczonego terminu przekazywania przez bank danych do BIK (określony dzień miesiąca) oraz wynika on jeszcze z czasu, w którym BIK dokonuje fizycznie tych zmian.

Czy każde przeterminowanie oznacza brak zgody banku na udzielenie kredytu hipotecznego?

W procedurach bankowych określone są zasady akceptowania przez bank ilości dni oraz kwot będących na przeterminowaniu. Przykładami akceptowania przeterminowań mogą być: przeterminowania w spłacie do 30 dni oraz nie przekraczające kwoty 200 zł, przeterminowania do 90 dni kosztem wzrostu marży o określoną ilość punktów procentowych. Na pozytywną decyzję wniosku kredytu hipotecznego w przypadku przeterminowań wpływ ma również częstotliwość przeterminowań w spłacie danego kredytu. W sytuacji gdy klient ma kilka zobowiązań ważne jest również czy nieterminowe spłaty występują tylko w jednym zobowiązaniu czy przy każdym. W ocenie historii przeterminowań istotny jest również czas, który upłynął od uregulowania w całości zobowiązania. Duża ilość banków z BIK wyłącznie pobiera historię kredytową z okresu do 3 lat wstecz. Oznacza to, że bank nie ma dostępu do danych związanych z nieterminową spłatą zobowiązań zamkniętych po tym terminie. Jedyne negatywne informacje wynikające z tego faktu mają odzwierciedlenie w ocenie punktowej w BIK. Usunięcie jednorazowego przeterminowania kredytu gotówkowego od 31 – 90 dni w kwocie do 200 zł (poprzez wycofania zgody na przetwarzanie danych przez BIK) jak się okazuje z doświadczeń moich klientów wpływa na wzrost ilości punktów w BIK o około 50 punktów. Wycofanie natomiast zgody takiego samego przeterminowanie na karcie kredytowej wpływa na wzrost punktów w BIK już tylko o około 10 punktów.

W sytuacji nieterminowego regulowania zobowiązań proponowałabym jeśli to tylko możliwe (dotyczy spłaconych zobowiązań oraz tych, w których nie zaszły przesłanki określone w artykule 105a Prawa bankowego) wycofać w takiej sytuacji zgodę na przetwarzanie danych przez BIK. W zależności od ilości dni, kwot przeterminowań oraz czasu jaki upłynął od momentu spłaty takiego zobowiązania złożyć docelowo wnioski w takich bankach, w którym procedury banku pozwalają na zaakceptowanie takiej ilości dni, kwot przeterminowań lub ze względu na czas jaki upłynął nie będą tych przeterminowań analizować.

Oczywiście zaakceptowanie przeterminowań w danym banku nie gwarantuje pozytywnej decyzji kredytowej, bo tak jak opisywałam w wpisie „PROCEDURA ROZPATRYWANIA WNIOSKU O KREDYT HIPOTECZNY” wpływ na to ma wiele innych jeszcze czynników, ale dzięki temu możemy zwiększyć szanse otrzymania pozytywnej decyzji.

A jakie są Twoje doświadczenia dotyczące informacji, które umieszczane są w BIK? Czy zdarzyły się w Twoim przypadku błędne wpisy, które należało wyjaśniać w bankach? Jaki wpływ nieterminowa spłata lub niska ilość punktów w BIK Twoim zdaniem miała wpływ na wydaną decyzję wniosku udzielenie kredytu hipoteczny czy też gotówkowy?

Witam, nie bardzo wiem, do czego służą „zobowiązania zamknięte” w raporcie BIK i czy są widoczne dla banków. Czy one też wpływają na ocenę kredytobiorcy? Jeżeli są przedawnione (7, 8 lat) to można je usunąć?

Pozdrawiam

Proszę o odpowiedz na e-mail.

Witam, jezeli zarobki zostały zaakceptowanie pozytywne i miną miesiac (bo tyle jest chyba wazne) to czy jak złoży sie ponownie wniosek o kredyt hipoteczny ponownie do pracodawcy przyjdą z banku jak we wczesniejszym etapie (miesiącu) ?

Witam, nie do końca rozumiem sytuację oraz dlaczego będziesz składała nowy wniosek. Jednak nowy wniosek to nowa procedura i oczywiście ponowna weryfikacja zaświadczenia. Pozdrawiam

Witam,

Czy okres 5 letni w BIK liczy się od daty zakończenia umowy czy od daty spłaty zadłużenia (chodzi o spłatę przez komornika)?

Dziękuję za odpowiedź

Witam,

Termin ten liczy się od daty spłaty zadłużenia. Pozdrawiam