Czy chcesz mieć poczucie bezpieczeństwa finansowego?

Czy chciałbyś mieć w dniu przejścia na emeryturę na koncie milion złotych?

Być może na końcu miesiąca martwisz się brakiem środków na swoim koncie.

Możliwe, że czekając na wpływ wynagrodzenia bardzo często wykorzystujesz całość limitu karty kredytowej lub debetu konta osobistego.

Prawdopodobnie czasem zdarzają się Tobie miesiące, w których wydatki zdecydowanie przekraczają wpływy.

Wyobraź sobie sytuację, w której zawsze masz pieniądze na niespodziewane swoje wydatki.

Prawdopodobnie za jakiś czas będzie stać Cię na zrealizowania swoich wysokobudżetowych planów.

Być może nigdy nie będziesz musiał odliczać dni do wpływu wynagrodzenia.

Zarządzanie swoimi pieniędzmi to istotna sprawa, która gwarantuje zabezpieczenie finansowe na wypadek różnych sytuacji życiowych. Jeśli na przykład popsuje się Tobie samochód, którego naprawa będzie kosztowna i wiesz, że nie masz już pieniędzy na koncie, to masz zmartwienie skąd zorganizować pieniądze na ten cel. Jak masz odłożone oszczędności po prostu zlecasz naprawę i po całej sprawie. Częste zmartwienia wykańczają psychicznie, a do tego nierzadko brak pieniędzy jest przyczyną kłótni w domu.

Czy zatem dobrze jest mieć odłożone oszczędności?

Planowanie wydatków już dziś zabezpieczy również Twoją sytuację na emeryturze.

Doskonale wiemy jakie są dzisiejsze emerytury i jakie są prognozy emerytur za 30 lat.

Prawdopodobnie przyszli emeryci będą przy optymistycznych założeniach otrzymywali równowartość przybliżoną aktualnego 1000 zł. Sprawę zabezpieczenia swoich środków do życia na emeryturze oczywiście możemy zostawić państwu. Przyglądając się jednak dzisiejszej sytuacji emerytów trudno uznać by państwo przejmowało się ich losem. Emerytury nie wystarczają na życie, leki. Ludzie starsi nie mogą sobie pozwolić na prywatną opiekę medyczną, więc bardzo często zdarza się, że do specjalisty czekają rok, dwa. Natomiast o zwiedzaniu świata jak to robią niemieccy emeryci mogą sobie tylko po marzyć.

Jak sądzisz, czy ZUS/KRUS będzie się o Ciebie martwił za 30 lat?

Czy tak na prawdę tylko Ty najlepiej możesz zadbać o swoje finanse na starość myśląc o tym już dziś?

Zarządzanie pieniędzmi daje możliwości spełniania swoich życiowych marzeń. Chwile, w których realizujemy swoje plany są niezastąpione i pozostają na zawsze w pamięci.

Możesz swoim wnukom za kilkadziesiąt lat opowiadać, jak to w młodości marzyłeś na przykład by zobaczyć lasy równikowe, albo opowiedzieć jak tam było w rzeczywistości.

Czy chcesz mieć rzeczywiście wyjątkowe wspomnienia w życiu?

Im dłużej odwlekasz decyzję zabrania się do planowania swojego budżetu tym trudniej się za to zabrać. Tym dłużej również przysparzasz sobie niepotrzebnych zmartwień typu skąd zorganizować pieniądze na nieprzewidziane wydatki. Każdego dnia tak na prawdę odkładasz tę decyzję wymyślając różnego rodzaju wymówki i w konsekwencji rezygnujesz z swojego zabezpieczenia finansowego, spokoju i jednocześnie niesamowitych przeżyć w życiu.

Sposób zarządzania budżetem domowym jest prosty. Ja osobiście stosuję go od wielu lat, choć ulegał on zmianą w czasie, aż do uzyskania aktualnej wersji. Częściowe zmiany wprowadziłam po odbyciu szkolenia T. Harva Ekera “Millionaire Mind Intensive”. W dniu dzisiejszym mój system to “Systematyczne Konta Oszczędnościowe”. Zakłada on comiesięczny procentowy podział swoich dochodów na sześć różnych kont. Wygląda to następująco:

| NAZWA KONTA | CEL ROZDYSPONOWANIE ŚRODKÓW W DANYM MIESIĄCU | PROCENTOWY PODZIAŁU DOCHODU | |

|---|---|---|---|

| Rekomendacja moja | Rekomendacja Harv’a Ekera | ||

| Konto koniecznych wydatków na życie | Pokrycie wszystkich podstawowych wydatków tj. jedzenie, utrzymanie mieszkania, ubrania i inne. | 63% | 55% |

| Konto oszczędności krótkoterminowych |

Oszczędności na zakup np. wakacji, niespodziewanej konieczności zakupu nowego sprzętu AGD, naprawy auta, zakupu nowszego auta itp. | 10% | 10% |

| Konto tzw. WOLNOŚCI FINANSOWEJ | Oszczędności, których celem jest zbudowania pasywnego dochodu tzw. “kury znoszącej złote jaja”. Formą odkładania tych środków mogą być: lokaty, akcje, fundusze inwestycyjne czy inne rozwiązania finansowe. | 10% | 10% |

| Konto oszczędności na edukację | Oszczędności na rozwój osobisty np zakup książek, udział w szkoleniach, itp. | 5% | 10% |

| Konto na przyjemności | Przeznaczenie środków i ich wydanie w danym miesiącu na swoje przyjemności np hobby, wyjścia do kina, wyjazd weekendowy, wizytę u kosmetyczki itp. | 10% | 10% |

| Konto DOBROCI | Środki umożliwiające wsparcie innych ludzi w potrzebie. | 2% | 5% |

Zastosowanie planu zarządzania dochodami daje możliwości kontrolowania wydatków poprzez ich ograniczanie. Brak planowania przyczynia się do niepotrzebnego stresu, konieczności wspierania się pożyczkami u bliskich lub w bankach, w ten sposób uszczuplając dodatkowymi kosztami budżet domowy. Każdą wydaną złotówkę z tytułu zapłaconych odsetek od kredytu np na zakup nowej lodówki korzystniej można zagospodarować lub przeznaczyć na swoje przyjemności.

Gdy każdego miesiąca wydając wszystkie zarobione pieniądze czujesz się mniej pewnie?

Czy trudniej jest Tobie podjąć decyzję na przykład o zmianie pracy, bo nie wiesz jakich dochodów możesz się ostatecznie spodziewać?

Na pewno w swoim najbliższym otoczeniu znasz rodziny zarabiające najniższe krajowe czyli łączną kwotę około 2600 zł, które utrzymują się z tego cały miesiąc. Z pewnością znasz i takie rodziny, które zarabiają średnią krajową czyli ich łączny miesięczny dochód to około 6000 zł.

Jak myślisz ile oszczędności ma pierwsza rodzina, a ile druga?

Możliwe, że odpowiedziałeś, że druga miesięcznie prawdopodobnie odkłada różnicę czyli 3400 zł albo chociaż podałeś, że 1000 zł.

Z badań jednak wynika, że 55% naszego społeczeństwa nie ma w ogóle żadnych oszczędności. Tylko 6% gospodarstw domowych ma oszczędności większe niż roczne zarobki. 11% gospodarstw ma oszczędności przekraczające sześciomiesięczne dochody, natomiast co trzecia rodzina posiada oszczędności tylko w wysokości nieprzekraczającej jednomiesięcznych dochodów.

Gdy zaczyna się swoja karierę zawodową zazwyczaj płaca jest na poziomie minimalnym i z reguły wystarcza na miesięczne wydatki, a nawet powiedziałabym, że musi wystarczyć. Zdobywając doświadczenie w pracy uzyskujemy z czasem coraz wyższe wynagrodzenie, które pozwala nam na zakup auta, markowych ubrań, wakacji. Jak stajemy się specjalistami w swojej branży i zarabiamy w końcu przyzwoite pieniądze często kupujemy droższe auto, droższy telewizor, droższe wakacje, zmieniamy mieszkanie na większe itd. jednocześnie zwiększając swoje wydatki. Im więcej zarabiamy tym więcej wydajemy tak to działa.

Przypominając sobie wysokość swoich wydatków sprzed kilku lat czy teraz okazuje się, że wydajesz więcej?

Porównując natomiast w czasie kwotę swoich odłożonych oszczędności, czy jest ona na podobnym poziomie?

Czy wysokość oszczędności zależy od wysokości dochodu, czy od nawyku oszczędzania?

Jak mówi w swojej książce T. Harv Eker “ Nawyk zarządzania pieniędzmi jest ważniejszy niż ilość pieniędzy” oraz druga zasadnicza zasada “Albo Ty będziesz kontrolować pieniądze, albo pieniądze będą kontrolować Ciebie”.

Czy chciałbyś by bank tak po prostu co miesiąc przelewał na Twoje konto kwotę 50 zł lub 100 zł?

Czy zdarzyło się Tobie kiedyś zgubić 100 zł i wówczas być niezadowolonym ze swojego roztargnienia?

Nikt nie lubi nieracjonalnie wydawać swoich ciężko zarobionych pieniędzy. Przy kosztowniejszych zakupach zawsze porównujemy cenę w kilku sklepach, szukając najkorzystniejszej oferty. Jeśli mielibyśmy zapłacić za identyczne auto kosztujące 15 000 zł kwotę o 3000 zł więcej, to oczywiście wybierzemy to tańsze. Nikt nie lubi przepłacać.

Czy w każdym przypadku jednak jesteś tak racjonalny?

Jeśli wydajesz co miesiąc wszystkie swoje pieniądze to nie dysponujesz odłożonymi środkami. W takim przypadku chcąc kupić samochód decydujesz się na skorzystanie z kredytu gotówkowego. Przy kwocie 15 000 zł rozłożonej na 4 lata przepłacasz na odsetkach około 3000 zł. To oznacza, że miesięcznie ucieka Tobie z portfela około 64 zł. Posiadając taki kredyt obowiązkowo spłacasz miesięczną ratę około 400 zł, czyli zwiększasz swoje miesięczne wydatki. Okazuje się jednak, że z obsługą tej płatności nie masz jakichkolwiek trudności.

A gdyby tak tę sytuację odwrócić i zdecydować się już dziś na odkładanie 10% swojego dochodu po to by za jakiś czas sfinansować plan zakupu np. auta z tych środków? Skoro mógłbyś lub możesz płacić bankowi miesięcznie 400 zł, to dlaczego nie możesz płacić ich sobie?

“Oszczędzanie to nawyk, albo go w sobie wyrobisz albo będziesz przepłacał”.

Czy zdarza się Tobie odkładając coś na później zupełnie zapomnieć o tym?

Czy zdarzyło się Tobie, że uciekła Tobie “sprzed nosa” super okazja, bo za długo się nad nią zastanawiałeś?

Rzadko kto z nas lubi się martwić. Mówi się, że życie jest zbyt krótkie, żeby się zamartwiać niepopłaconymi rachunkami, niespłaconymi kartami i ja się z tym całkowicie zgadzam. Czy zatem odwlekając ważne decyzji w sprawach finansowych, albo o nich zapominając sprawiamy, że one znikają? Z reguły wracają do nas z dwukrotną siłą.

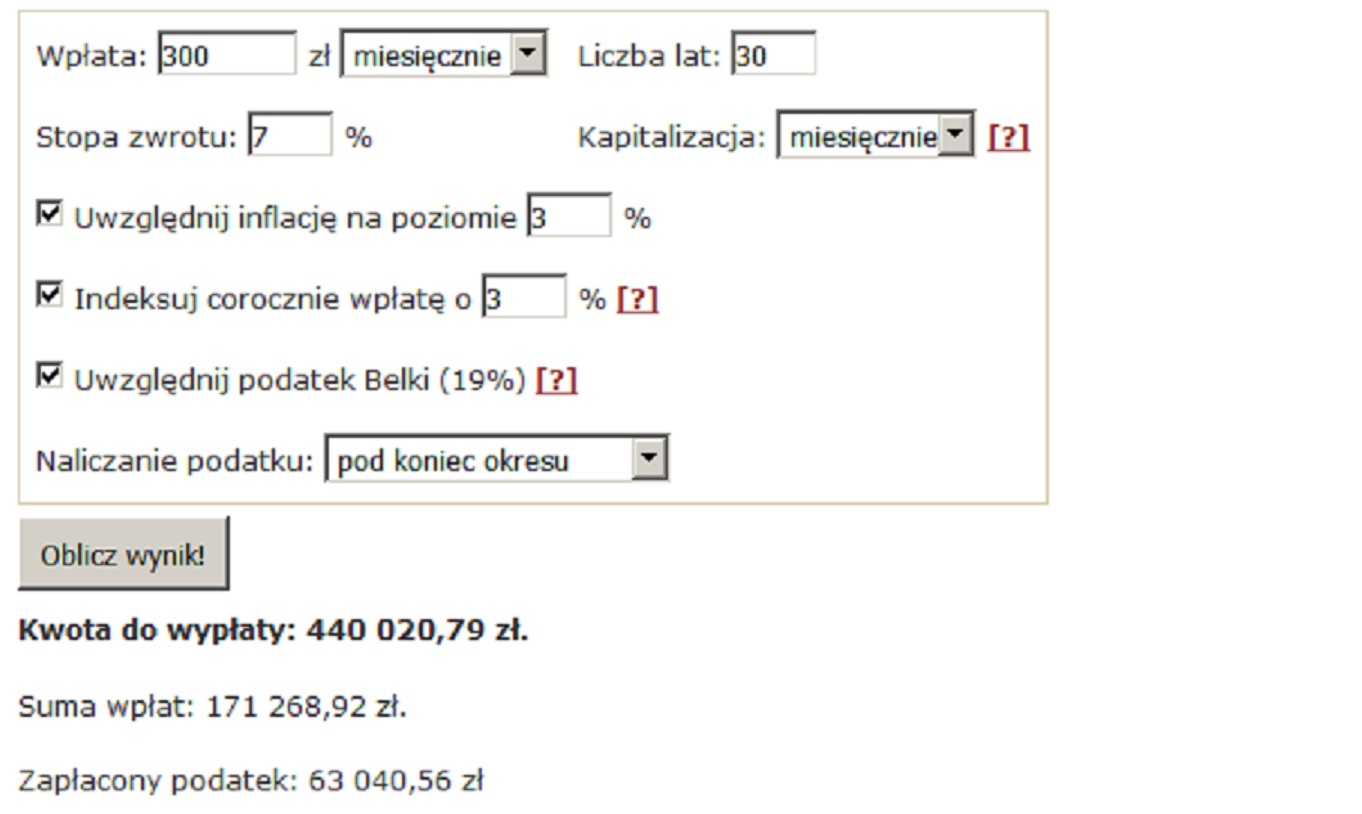

W zależności od naszego wieku do emerytury mamy dłuższą bądź krótszą perspektywa. Im dłuższa tym lepiej, bo więcej zgromadzisz kapitału. Czy i jak wykorzystasz okazję najlepszej inwestycji na ten cel swoich pieniędzy zależy tylko od Ciebie. Czy na swoim koncie “wolności finansowej” będziesz miał ok 400 000 zł, czy około miliona zależy od decyzji dziś.

Zdecyduj już dziś by pieniądze na ciebie ciężko pracowały, tak byś na emeryturze nie musiał nadal ciężko pracować na swoje pieniądze.

Brak komentarzy.

Nikt nie pozostawił jeszcze komentarza dla tego wpisu!