Z dniem 1 kwietnia większość banków dostosowała obliczanie zdolności kredytowej kredytów mieszkaniowych do zaleceń KNF w następujących kwestiach:

- Podniesienia bufora na ryzyko wzrostu stóp procentowych,

- Wzrostu kosztów utrzymania gospodarstwa domowego,

- Ograniczenie wysokości zobowiązań w ramach wskaźnika DStI Udział obciążeń kredytowych w dochodzie netto klienta nie może przekroczyć 50%.

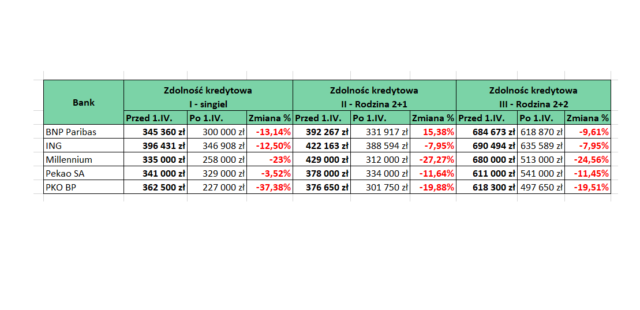

Zmiany te wpłynęły na spadek zdolności kredytowej klientów w przedziale od 3,5% do 37%.

Sprawdźmy jak wygląda aktualnie zdolność kredytowa dla poniżej wskazanych przykładów.

Założenia dla badania zdolności kredytowej to: kredyt na 30 lat, raty równe, wkład własny 20%.

I Singiel – umowa o pracę na czas nieokreślony w kwocie netto 5025 zł, brak zobowiązań, miejsce zamieszkania Warszawa,

II Rodzina 2+1- umowy o pracę na czas nieokreślony w kwocie 6937 zł, brak zobowiązań, miejsce zamieszkania Warszawa,

III Rodzina 2+2 – umowy na czas nieokreślony w łącznej kwocie 10046 zł, brak zobowiązań, miejsce zamieszkania Warszawa.

Brak komentarzy.

Nikt nie pozostawił jeszcze komentarza dla tego wpisu!