Wprowadzone zmiany w ustawie o wstrzymaniu sprzedaży nieruchomości z Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw przyczyniły się do niekorzystnych w bankach zmian zasad kredytowania każdego celu gdzie zabezpieczeniem będzie niezabudowana oraz zabudowana nieruchomość określona przez bank jako nieruchomość rolna. Dotyczy to zatem finansowania środkami z kredytu hipotecznego zakupu działek lub domu jednorodzinnego oraz budowy, remontu, modernizacji domu.

Sytuacja ta wynika z zapisów ustawy nakładających obostrzenie o treści: “suma hipoteki na nieruchomości rolnej w rozumieniu ustawy z dnia 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego nie może przewyższać wartości rynkowej tej nieruchomości ustalonej na dzień ustanowienia hipoteki. Do wniosku o wpis hipoteki do księgi wieczystej dołącza się operat szacunkowy, sporządzony przez rzeczoznawcę majątkowego stosownie do przepisów o gospodarce nieruchomościami”.

Banki do czasu wejścia w życie wymienionej ustawy kredytując zakup działki lub domu jednorodzinnego, czy też jego budowę zawsze zabezpieczały się ustanowieniem hipoteki w kwocie przekraczającej wartość takiej nieruchomości. Aktualnie w przypadku działek rolnych muszą zastosować się do powyższego zapisu, a kluczową sprawą jest interpretacja definicji “nieruchomości rolnej” nie tylko przez banki, ale również przez sądy, które w przypadku takich nieruchomości nie będą wpisywały hipoteki do księgi wieczystej przekraczającej jej aktualną wartość.

Podejście banków w zakresie interpretacji definicji “nieruchomości rolnej” oraz procedury związanej z udokumentowaniem nierolnego charakteru nieruchomości są różne w poszczególnych bankach. Cześć banków dla potwierdzenia nierolnego charakteru nieruchomości wymaga przedstawienia miejscowego planu zagospodarowania przestrzennego terenu bądź alternatywnie studium uwarunkowań i kierunków zagospodarowania przestrzennego. Przedstawienie tych dokumentów wydawałoby się prostą sprawą, ale dla dużej części działek nawet w większych miastach nie ma uchwalonych miejscowych planów zagospodarowania przestrzennego. W sytuacji braku możliwości przedstawienia tego dokumentu nieruchomość będzie według interpretacji banku działką rolna z konsekwencją ograniczenia możliwości ustanowienia na niej hipoteki przekraczającej jej wartość, a to docelowo skutkuje ograniczeniami w kredytowaniu takiej nieruchomości.

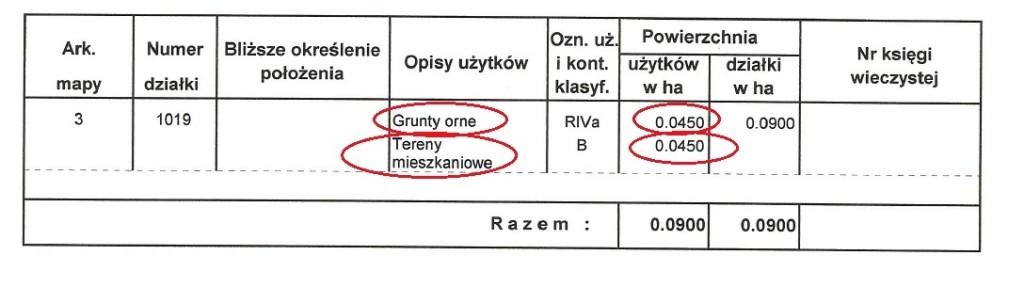

Kolejna grupa banków dodatkowo wymaga wypisu z rejestru gruntów, który będzie potwierdzał jej mieszkaniowy charakter. Jeśli mamy na działce postawiony dom jednorodzinny to nie koniecznie może okazać się, że na tym dokumencie mamy aktualne dane potwierdzające informacje o terenach mieszkaniowych. Druga możliwość to informacje określające, że działka to jednocześnie tereny mieszkaniowe i tereny rolne co bardzo często ma miejsce. W takich przypadku wypis z rejestru gruntów wygląda w następujący sposób i powoduje w takim stanie prawnym traktowanie tej nieruchomości jako rolnej z konsekwencjami ograniczonej możliwości finansowania jej zakupu przez bank:

Dla zmiany przeznaczenia działki z rolno/mieszkaniowej na wyłącznie mieszkaniową należy zlecić geodecie aktualizację danych z jednoczesnym poniesieniem kosztów takiego zlecenia (koszt od 500 -1000 zł) i czasem oczekiwania na aktualizację danych w Urzędzie Geodezji i Kartografii.

Efektem takiej czynności oczywiście będzie możliwość uzyskania kredytu w wyższej kwocie oraz z jednoczesnym naliczanie wyższego podatku od gruntów.

Aktualizacja wypisu z rejestru gruntów jednak nie jest ostatnim etapem do spełnienia niezbędnych formalności w celu uzyskania kredytu na zasadach dla działek nierolnych. Jest bank, który dodatkowo jeszcze wymaga aktualizacji informacji w księdze wieczystej o przeznaczeniu mieszkaniowym nieruchomości co wiąże się dodatkowo z złożeniem wniosku do sądu o aktualizację tych danych.

To jaką zmianę dla kredytobiorcy wprowadziła ustawa możemy przedstawić na przykładzie:

Jeśli chcemy zakupić na kredyt hipoteczny działkę, której dokumentacja nie potwierdza nierolnego charakteru za cenę i wartość potwierdzoną w operacie szacunkowym na kwotę 100 000 zł, to bank po zmianach w przepisach może ustanowić hipotekę maksymalnie do kwoty 100 000 zł. W przypadku gdy dany bank ustanawia hipotekę na kwotę 150% wartości kredytu oznacza to, że maksymalna kwota udzielonego kredytu nie może przekroczyć kwoty 66 666 zł, czyli maksymalne zaangażowanie banku w tą inwestycję nie przekroczy 66% Wartość wpisywanego zabezpieczenia hipotecznego w bankach waha się od 150%-200% czyli kwota kredytu może być jeszcze niższa.

Taka sama zasada dotyczy inwestycji w postaci budowy domu jednorodzinnego na działce “rolnej według banku”o wartości 100 000 zł. Maksymalna kwota jaką uzyskamy na budowę będzie również w tej samej wysokości, bo istotna jest wartość nieruchomości na dzień ustalenia hipoteki, a nie wartość przyszła nieruchomości jak do tej pory.

Rozwiązaniem trudności uzyskania wyższej kwoty kredyt w przypadku ustanawiania zabezpieczenia na nieruchomościach, dla których nie możemy przedstawić wymaganej w danym banku dokumentacji jest przedstawienie innego bądź dodatkowego zabezpieczenia, jeśli takie kredytobiorca posiada np lokalu mieszkalnego. Natomiast jeśli wnioskodawca kredytu nie posiada dodatkowej nieruchomości to konieczny jest wyższy wkład własny klienta w inwestycję lub w niektórych bankach brak możliwości uzyskania kredytu.

Ustawa o wstrzymaniu sprzedaży nieruchomości z Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw w dużej mierze utrudnia możliwość ubiegania się o kredyt na zakup nieruchomości zabudowanych oraz niezabudowanych. Możliwe, że utrudnienia te skłonią ustawodawcę do doprecyzowania zapisów w przepisach, które wpłyną na zmianę procedur bankowych lub z czasem podejście banków ulegnie ujednoliceniu procedur. Aktualnie jednak przed planowaniem takiej inwestycji koniecznie należałoby sprawdzić czy uda się spełnić warunki stawiane przez wytyczne danego banku co do wymaganej dokumentacji dla takich nieruchomości.

Planujesz zakup na kredyt działki, domu i nie wiesz czy tak nieruchomość jest rolna czy nie rolna umów się ze mną na spotkanie.

Brak komentarzy.

Nikt nie pozostawił jeszcze komentarza dla tego wpisu!