Wybierając kredyt na zakup nieruchomości dokładnie analizujemy oferty banków porównując wysokość rat, całkowity koszt kredyt. Przy bardzo porównywalnych ofertach decyzja pada na ten bank gdzie łączna kwota do spłaty jest niższa.

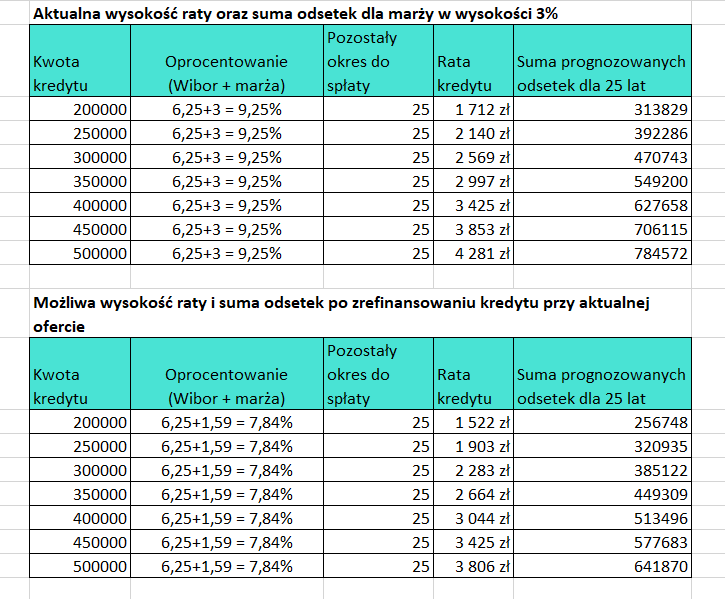

Finansując zakup nieruchomości kredytem wybrałeś najkorzystniejszą ofertę w danym czasie spośród propozycji banków, ale te warunki w czasie się zmieniają i to co było korzystne w tamtym czasie może okazać się, że jest najgorszą ofertą porównując ją do aktualnych ofert. W ubiegłym roku gdy WIBOR był na najniższym w historii poziomie marże kształtowały się w przedziale od 2% do ponad 3%. Wśród moich klientów z lat wcześniejszych są również osoby, które mają marżę na poziomie nawet ponad 3%, a dziś marża Twojego kredytu może być w wysokości 1,59%. Ta różnica w marży daje duże oszczędności w ratach kredytu i łącznym koszcie zapłaconym do banku.

Rozmawiając z klientami o możliwości zrefinansowania, to co od nich słyszę to przekonanie, że to się nie opłaca lub nie są świadomi takiej możliwości, bo nikt im o tym nie powiedział.

Porównajmy koszty przeniesienia kredytu do innego banku z oszczędnościami dla kredytu w kwocie 300000 zł na 25 lat z marżą na poziomie 3%.

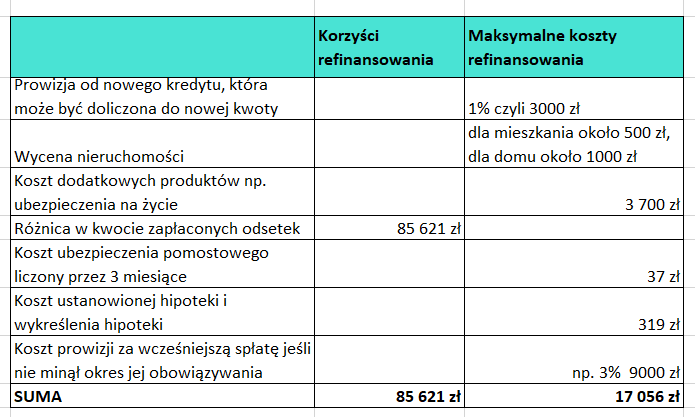

Prowizja za wcześniejszą spłatę może być równa 0 złotych. W większości banków prowizja za wcześniejszą spłatę obowiązuje do 3 lat, zatem istotne jest jak dawno temu był zaciągany kredyt.

Prowizja od nowo udzielanego kredytu również może być 0 złotych jest to uzależnione od banku i od oferty którą wybiera klient. Jeśli nie ma prowizji to marża może być wyższa np. o 0,10 p.p.

Obawy klientów przed refinansowaniem wynikają również z obawy konieczności wniesienia nowego wkładu własnego w postaci gotówki. Dementując te przekonania podam przykład. Jeśli dwa lata temu wnioskowałeś o kredyt z 10% wkładem własnym czyli nabywałeś nieruchomość za 400 000 zł, a kwota kredytu wynosiła 360 000 zł, aktualnie w celu określenia poziomu zaangażowania banku dla kredytu refinansowego bank będzie określał aktualną wartość nieruchomości, która jest na pewno wyższa niż 2 lata temu ze względu na wzrost wartości nieruchomości. Jeśli rzeczoznawca określi wartość Twojej nieruchomości na poziomie 500000 zł, a aktualne saldo Twojego kredytu to 350000 zł to oznacza, że poziom zaangażowania banku będzie w wysokości 70% czyli tzw. wkład własny wynosi aż 30%. To oznacza, że nie musisz mieć żadnej gotówki by zrefinansować kredyt i oszczędzić aż 68556 zł.

Refinansowanie kredytu to w praktyce wnioskowanie w nowym banku o kredyt uzyskując nowe korzystniejsze warunki. W tym przypadku nowy bank bada zdolność kredytową i w tym miejscu zapraszam do kontaktu w celu sprawdzenia możliwości zmiany banku i obniżenia kosztów kredytu.

![]()

725994843

Brak komentarzy.

Nikt nie pozostawił jeszcze komentarza dla tego wpisu!