Pierwszą rekomendację przejścia na stałe oprocentowanie przekazałam moim klientom 22 grudnia 2021 r po zmianach stóp procentowych z października, listopada i grudnia. Po tych podwyżkach WIBOR w grudniu był na poziomie 2,40%. Oczywiście u niewielkiej części moich klientów wzrosła rata, a jeśli tak był to nieznaczący wzrost.

Kolejną rekomendację o zmianie oprocentowania przekazałam 22 marca po kolejnych podwyżkach z stycznia, lutego i marca. Wibor w tym czasie już był na poziomie 3M – 4,47%, 6M -4,79%, ale i w tym wypadku wzrost rat nie był istotny, bo przecież przed pandemią każdy więcej płacił.

W pod koniec kwietnia skontaktowałam się telefonicznie z ponad 50% moich klientów. Z tej grupy tylko jedna Pani poszła do banku i zmieniła oprocentowanie na stałe i ma aktualnie oprocentowanie kredyt na poziomie 5%. Jak mówi jest szczęśliwa, że mnie posłuchała.

Mój wniosek z rozmów z klientami, to fakt, że ich raty oczywiście rosną wolniej, niż aktualne podwyżki stóp procentowych, więc cały czas nie widzą w tym korzyści dla siebie oraz przekonałam się, że nie mają świadomości, jak może wyglądać ich rata za 3 lub 6 miesięcy po tych aktualnych podwyżkach i tych których możemy jeszcze się spodziewać.

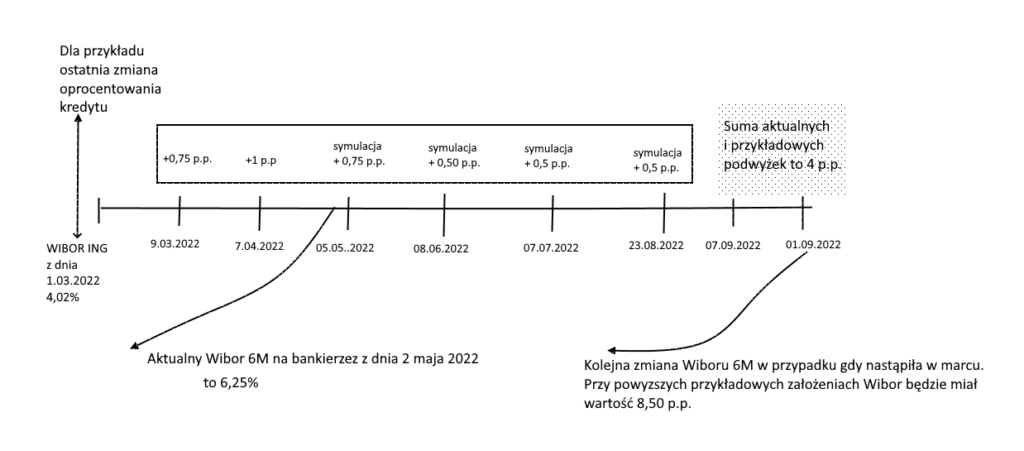

Dla przypomnienia zasad oprocentowania kredytów mieszkaniowych jeśli mamy WIBOR 3M to rata kredytu zmienia się 4 razy w roku, jeśli mamy WIBOR 6 M zmiana następuje dwa razy w roku.

Jeśli marża wynosi 2 p.p., a WIBOR 6M 4,02 p.p. to oprocentowanie kredytu to 6,02 p.p. Jeśli w trakcie od ostatniej zmiany nastąpią podwyżki stóp procentowych to aktualizacja będzie po 6 miesiącach od ostatniej zmiany. W moim przykładzie to 1 września gdzie zmiana oprocentowania wyniesie 2 p.p. + 8,50 p.p. = 10,50 p.p. Analogiczna sytuacja będzie dla zmian co 3 miesiące.

Pokazując to na przykładzie kredytu w wysokości 300 000 zł na 30 lat rata wzrośnie z 1802 zł do 2744 zł.

Argumenty moich klientów w grudniu i marcu za utrzymaniem zmiennego oprocentowania były następujące, że propozycja banku zawsze była wyższa niż aktualne ich oprocentowanie i tutaj się z nimi całkowicie zgodzę. Propozycja oprocentowania stałego zawsze jest wyższa. Nawet gdy przy WIBORZE 0,21 p.p. gdzie całkowite oprocentowanie było 2,50% oferta stałego oprocentowania była około 3,50% . Należy jednak uwzględnić, że za 3 lub 6 miesięcy lub krócej oprocentowanie zmienne będzie przy tej tendencji rosnących stóp procentowych jeszcze wyższe i pytanie czy wtedy kolejna podwyżka raty będzie dla budżetu domowego nadal akceptowalna?

|

Kwota kredytu |

Oprocentowanie kredytu |

Okres spłaty |

Rata (odsetki + kapitał) |

||

|

100 000 zł |

8% (Wibor 6%+ marża 2%) |

30 |

666 zł + 67 zł = 733 zł |

||

|

10% (Wibor 8%+ marża 2%) |

833 zł + 44 zł = 877 zł |

||||

|

12% (Wibor 10%+ marża 2%) |

1000 zł + 28 zł = 1028 zł |

||||

|

200 000 zł |

8% (Wibor 6%+ marża 2%) |

30 |

1333 zł + 134 zł = 1467 zł |

||

|

10% (Wibor 8%+ marża 2%) |

1666 zł + 88 zł = 1755 zł |

||||

|

12% (Wibor 10%+ marża 2%) |

2000 zł + 57 zł = 2057 zł |

||||

|

300 000 zł |

8% (Wibor 6%+ marża 2%) |

30 |

2000 zł + 201 zł = 2201 zł |

||

|

10% (Wibor 8%+ marża 2%) |

2500 zł + 132 zł = 2632 zł |

||||

|

12% (Wibor 10%+ marża 2%) |

3000 zł + 85 zł = 3085 zł |

||||

|

400 000 zł |

8% (Wibor 6%+ marża 2%) |

30 |

2666 zł + 268 zł = 2935 zł |

||

|

10% (Wibor 8%+ marża 2%) |

3333 zł + 176 zł = 3510 zł |

||||

|

12% (Wibor 10%+ marża 2%) |

4000 zł + 114 = 4114 zł |

||||

|

500 000 zł |

8% (Wibor 6%+ marża 2%) |

30 |

3333 zł + 335 zł = 3668 zł |

||

|

10% (Wibor 8%+ marża 2%) |

4166 zł + 221 zł = 4387 zł |

||||

|

12% (Wibor 10%+ marża 2%) |

5000 zł + 143 zł = 5143 zł |

||||

Prognozy wzrostu Wiboru zakładają poziom około 10 p.p., a jeśli się one sprawdzą to oznacza, że przy marży na poziomie 2 p.p. oprocentowanie kredytu będzie na poziomie 12 p.p. Założenia tendencji spadkowej określają poziom Wiboru w okresie 5 lat nie niżej niż 6 p.p. czyli to co jest dziś jeszcze przed obradami RPP z 5 maja. Oczywiście nikt z nas nie jest wstanie przewidzieć, że ten scenariusz się sprawdzi, ale każdy kredytobiorca sądzę, że powinien zadać sobie pytanie czy finansowo będzie w stanie płacić wyższą ratę przez 6 miesięcy, a może rok jeśli te prognozy się jednak sprawdzą?

Jeśli nie, moja podpowiedz to jeszcze przed zmianami złożyć wniosek do swojego banku o zmianę oprocentowania na stałe, możemy też sprawdzić czy aktualnie zmiana banku byłaby dobrym pomysłem. Banki ze względu na dużą ilość wniosków o tę zmianę rozpatrują wnioski przez 2 lub 3 tygodnie. Banki takie jak Millennium, Alior bank, Pekao SA, ING badają zdolność kredytową, więc proponuję od razu udać się z dokumentami finansowymi (zaświadczenie o zarobkach, dla działalności PIT, KPiR). Te banki jeśli określą brak zdolności kredytowej nie umożliwią podpisanie aneksu o zmianę oprocentowania. Wydana decyzja ma określony termin ważności jest to nawet około 2 miesiące zatem moja sugestia to podpisanie aneksu w najpóźniejszym możliwym czasie. Ta zwłoka ma dwa zadania: z jednej strony opóźnienie wejścia w życie wyższego na ten moment oprocentowania stałego, a z drugiej strony obserwowanie sytuacji kolejnych podwyżek stóp procentowych. Jeśli w czasie tych 2 miesięcy nagle okazałoby się, że stopy procentowe spadają masz jeszcze czas by się rozmyślić, ale jeśli nadal będą rosły wówczas utwierdzisz się w przekonaniu, że ta decyzja jest słuszna.

Kolejnym pytaniem moich klientów było: Co jeśli po 2 latach stopy procentowe spadną do poziomu 4% i moje oprocentowanie mogłoby wynosić 6%, a ja zostanę z oprocentowaniem na poziomie +/-8,50%?

W tej sytuacji rozwiązaniem jest zawnioskowanie o kredyt refinansowy, czyli o kredyt mieszkaniowy na spłatę kredytu mieszkaniowego w aktualnym banku by otrzymać nowe warunki cenowe i przejść na zmienne oprocentowanie lub stałe, ale na korzystniejszych zasadach. Prawdopodobnie ta zmiana będzie również korzystniejsza z punktu widzenia marży. Wśród moich klientów są osoby, których marża w umowie kredytowej wynosi 2,50 p.p. a nawet 3 p.p.. Przy wysokim Wiborze banki proponują korzystniejsze marże, aktualnie marże w niektórych bankach są na poziomie 1,60 p.p. czyli niższe prawie o 1,50 p.p.

Jedynym ryzykiem takiego rozwiązania ucieczki od oprocentowania stałego to brak zdolności kredytowej na zaciągnięcie nowego kredytu. Rata obecnego kredytu oczywiście nie będzie uwzględniana, ale kryteria oceny zdolności kredytowej ulegają zmianie.

Jeśli masz pytania dzwoń?

Tel. 725 994 843

Brak komentarzy.

Nikt nie pozostawił jeszcze komentarza dla tego wpisu!